Pessoal, vou postar aqui uma série de questões a serem levantadas nas considerações de Valuation, sei que no Brasil tem-se e costume de dizer que as planilhas de valuation bugam, mas eu perticulamente acho o valuation importante nem tanto pelo valor intrínseco final encontrado, mas pela capacidade que temos de entender como cada variável interfere no valor de uma empresa e as análises de sensibilidades.

Gosto do princípio da Navalha de Ockham, ou Lei da Parcimônia, por isso se eu estiver elocubrando demais é só falar.

Navalha de Ockham, Lei da Parcimônia ou KISS

“Se temos várias hipóteses igualmente boas para explicar um evento devemos escolher aquela que possui o menor número de premissas”

Pensei em compartilhar a planilha de balanço que estou montando, mas a considerei um pouco “anti-didática” então vou compartilhar com vocês desde as primeiras premissas em cada tópico para discutirmos melhor e ao fim disto consigo “maturar” minha planilha e compartilho aqui com vocês.

Estou considerando os valores relativos a Grendene.

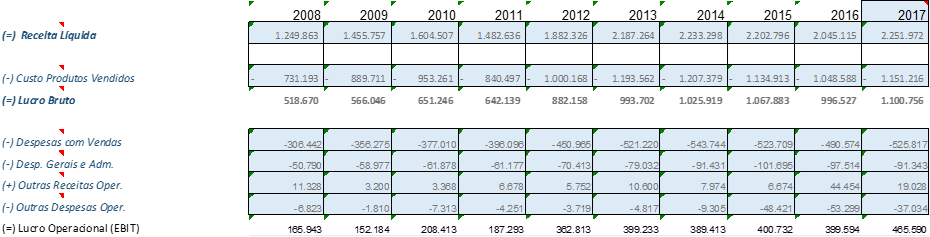

No DRE que buscamos no site da CVM/BOVESPA temos o valor do EBIT diretamente na conta do Demonstração do Resultado - (Reais Mil) 3.05- Resultado Antes do Resultado Financeiro e dos Tributos, mesmo assim gosto de calcula-lo para entender o que o compõe. (Como mostrado abaixo)

Primeira questão levantada

Notei que no site fundamentus o EBIT não bate com estes valores, mas no Pense Rico/Oceans/Bastter os valores batem.

Segunda questão levantada

O que acham de considerar os números ajustados excluindo o efeito não recorrente (No caso da GRND3 a alienação da A3NP lançada em 2014 e 2015).

Não entendi bem a tabela. Estes valores são correspondentes a que periodo? Pois não tem nenhuma diferença na tabela que postou, o valor do ebit está igual o valor do ebit ajustado.

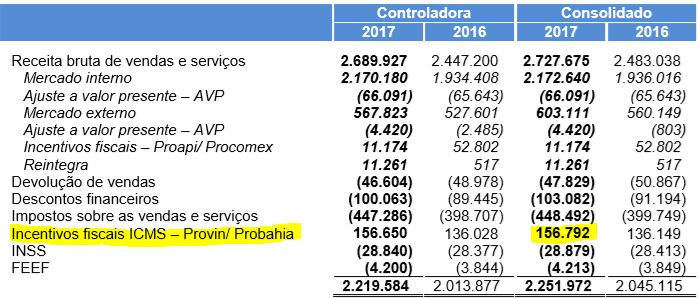

Rafael, seguindo o princípio que você expôs de reduzir as variáveis, seria interessante aprofundar o impacto dos benefícios fiscais no resultado da empresa, que sei que no caso da Grendene é relevante, tanto a isenção de ICMS quanto a redução do Imposto de Renda, a partir daí achar um resultado neutro e entender o “prêmio de mercado” sobre estes incentivos. Na conjuntura atual, com o Estado tentando equilibrar as contas, é uma análise ainda mais importante no sentido de entender se há algum benefício estratégico nestes incentivos que justifiquem sua manutenção, pois caso contrário podem ser interrompidos de uma hora para outra.

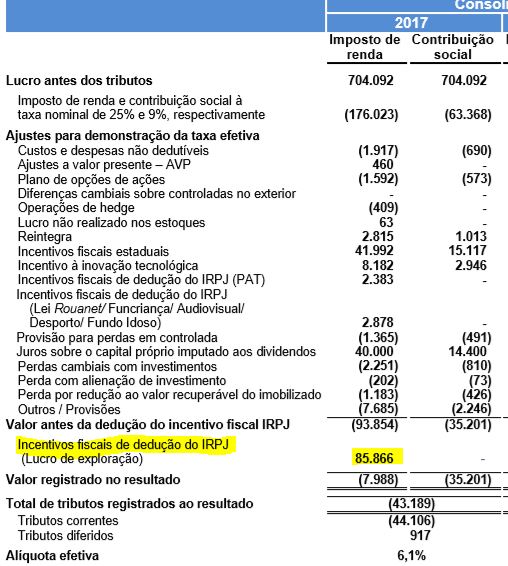

@sr_fouquet pensei em considerar o prêmio de mercado pela isenção de impostos como um item a mais no calculo do custo de capital próprio, mas lendo mais sobre a dificuldade das projeções do NOPAT=EBIT(1-t) devido a ampla diferença entre a taxa efetiva e a taxa marginal dos tributos (Caso da GRENDENE) aplico sobre as projeções a taxa marginal de acordo com as seguintes premissas: (Utilizo a indicação do DAMODARAN)

"Tributos sobre o lucro • Na valuation da empresa, devo usar a marginal ou a efetiva?

– A decisão mais segura é utilizar a marginal, se ela for ser utilizada todos os

períodos, porque não a razões para que as diferenças entre taxa efetiva e taxa

marginal se sustentam na perpetuidade. – A decisão sensata é: usar a efetiva no ano corrente e a marginal para efetuar as

projeções dos demais anos (DAMODARAN, 2012).

– É muito comum também se usar uma alíquota efetiva média durante as

projeções, mas no ano terminal usar a alíquota marginal de 34%."

Em resumo aplico a taxa de crescimento na projeção do EBIT por considera-lo “o que está menos sujeito às escolhas contábeis tendendo a ser menos volátil, mais persistente e melhor para prever o futuro.” e sobre ele desconto a alíquota marginal.

@sr_fouquet agora que vi que utilizando a alíquota marginal acabo considerando apenas o “risco” do fim do incentivo de CSSL e Imposto de renda, mas o ICMS não é considerado.

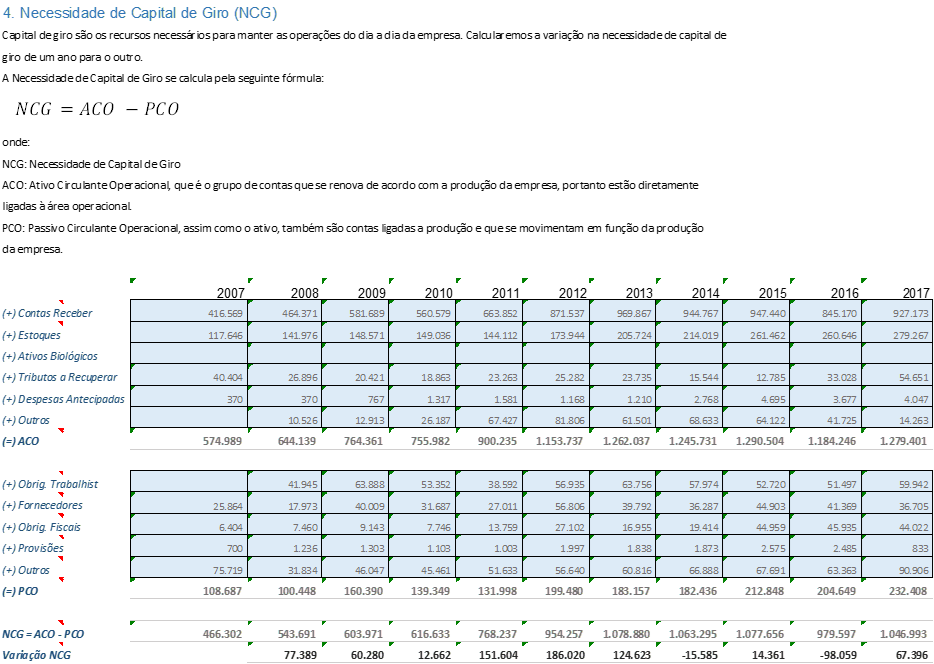

Ótimas leituras, obrigado! Se me permite uma opinião sobre os ativos e passivos fiscais, eu acredito que neste caso você deveria considerá-los operacionais, dado que existe um padrão constante e cumulativo. Digo neste caso porque é difícil fazer generalizações. Mas eles impactam realmente os fluxos de caixa e são bastante importantes em algumas empresas. O Pão de Açucar p.e., desde uma decisão recente do STF sobre a recuperação de alguns créditos fiscais referentes à base de cálculo do ICMS, passou até a divulgar um tal de Lucro Ex. Créditos Fiscais, tal a importância em valor e o prazo para recuperação dos mesmos, constituindo quase que um ativo imobilizado.

Continuando com as questões !

Quando comecei a analisar os componentes do fluxo de caixa livre para a firma (FCFF) calculava o Capex simplesmente pela soma do Ativo Imobilizado+Investimento Intangível por considerar que o recursos de P&D já estavam sendo considerados no Intangível, mas verifiquei, por exemplo, no formulário de referência (GRND3) que os valores de P&D eram bem maiores que o valor por isso o inseri no CAPEX. Além disso inseri também o valor de Leasing (arrendamento mercantil operacional), como mostrado abaixo.

Isso fez com que se reduzisse o valor do FCFF em cada ano, porém quando calculamos o valor do crescimento fundamentalista pela Taxa de Reinvestimento temos uma estimativa de crescimento melhorada.

Olá, você está certo quanto o FCFF negativo e em geral as projeções de crescimento do CAPEX são muito superiores ao crescimento do faturamento.

Quandro trabalhava com o Economática, ao levarmos em conta o Capex, em muitas empresas de capitais intensivos e/ou com grandes investimentos em vista, você invariavelmente encontrará um FCFF negativo. Nesse caso você terá que estudar os projetos de investimento da empresa que estão em vista (lendo os relatórios e falando com o RI, as vezes regredindo alguns anos para encontrar nos relatórios os projetos de investimento) para conseguir extrapolar o potencial de crescimento da empresa. Para pequenos investidores, esta é uma atividade complexa e que demanda muito tempo. Nesse caso o interessante é você estudar o Capex para entender se há potencial de crescimento significativo que justifique aquela necessidade, ou, se pelo contrário, a necessidade de reinvestimento da empresa é tão grande quanto o risco que você deve somar aos seus cálculos ao investir em uma empresa que demanda tanto capital.

Complicado mesmo estimar o crescimento do CAPEx. Usei uma estimativa do percentual de CAPEX Líquido (CAPEX-D&A) em relação a receita, o que por consequência é supor que o crescimento do CAPEX vai ser igual ao da receita. Além disso algumas empresas investem muito em alguns anos e outros não, por isso, como de fato mencionastes, difícil para pequenos investidores mensurar esta varável.

No começo eu tinha muita apreciação de projetar o preco alvo das empresas por meio de uma projecao de fluxo de caixa estruturado. A bem da verdade, esse estudo seeve muito mais para você ter uma ideia de como a empresa funciona, entendendo os fatores que impactam os custos e faturamento. Isso é muito bom. Os analistas desenvolvem modelos complexos para chegar a um preco alvo, e é por isso que muitos acompanham apenas setores especificos. Mas o preco-alvo diz pouco. A análise de sensibilidade é que é mais importante.

Para calcular corretamente o fluxo de caixa livre voce precisa estimar o creacimento do ebit (ja levando em conta os impactos dos impostos, lembrando que muitas empresas fazem diferimento fiscal ou possuem em anos específicos isenções tributarias) calcular e estimar a depreciação dos ativos e entao excluir o capex e o investimento no capital de giro.

É por isso que warren prefere empresas com baixa necessidade de investimentos para alavancar suas vendas. Em si, sao esses dois ultimos itens (investimento e capital de giro) que matam as empresas em tempo de crises. Warren diz que as empresas nao sao como as pirâmides do egito.

Concordo muito, essa analise ajuda muito a entender a empresa e como funciona, mas estou ficando mais tranquilo quanto a “gerenciamento de expectativas” de chegar “ao valor/preço alvo”. Estas tuas duas frases já são meus “Axiomas”. Grande abraço !

Aqui no Brasil esta necessidade de capital de giro intensivo pesa ainda mais, visto que nosso crédito é muito caro. Por isso temos muitas grandes empresas se financiando lá fora, mas ai ficam expostas ao câmbio, e tem de montar estruturas de hedge.

@eric foi mal pela demora e respostas parciais, entrei numa fase de finalização de um projeto fotovoltaico de 400MWp e estava tentando me relocar em outro projeto de O&G e felizmente parece que consegui. Então estou aqui novamente para nossa torca de experiências.

Ainda tenho que ler o livro do Póvoa, mas o que faço é o seguinte.

Estimo o Capex líquido como um percentual da receita (Net Capital Expenditures (CAPEx-D&A) % Da Receita).

Depois projeto considerando o anor terminal com Capex Líquido =0, ou seja Capex=D&A