Acho que o mercado exagerou. Esse tri foi atípico, com a questão da possibilidade da mudança de vencimento da CNH que trouxe desinformacao à populacao e atrapalhou especialmente no mes de junho. De acordo com a empresa, cenário ja se normalizou. Caso mude o vencimento, o impacto só ocorrerá em 5 anos. Até la, empresa pode seguir conquistando novas receitas, como a do Enem e dos chips 5g.

A nao ser que tenha alguma informacao de bastidores, vejo essa queda como uma ótima oportunidade de entrada.

Também estou de olho e acho que está bastante descontada.

Não vejo os número dela tão ruins. As receitas continuam crescentes, mesmo neste cenário tão desafiador de crise dos últimos anos.

Empresa com dívida controlada e com resultados de fato oscilantes. Nos dois últimos trimestre vimos resultados decrescentes, mas acho um horizonte muuuito curto para qualquer conclusão.

Vejam que as receitas, mesmo nesses últimos semestres é crescente, o que ilustra que a dificuldade da empresa não é com seu negócio, mas com custos e despesas.

Com qualquer melhora de gestão que consiga reestabelecer uma margem líquida de 10% (o que é bem factível e conservador), teríamos um lucro de 4 a 5 vezes maior que o último resultado trimestral reportado.

Esqueci de citar a Startup no ramo de rastreamento agrícola: alguns intendidos no assunto dizem que o setor é bem promissor. Na última Call, falaram em faturamento de 40MM já no ano que vem! Muito significativo para uma Startup, que possui total sinergia com a Valid.

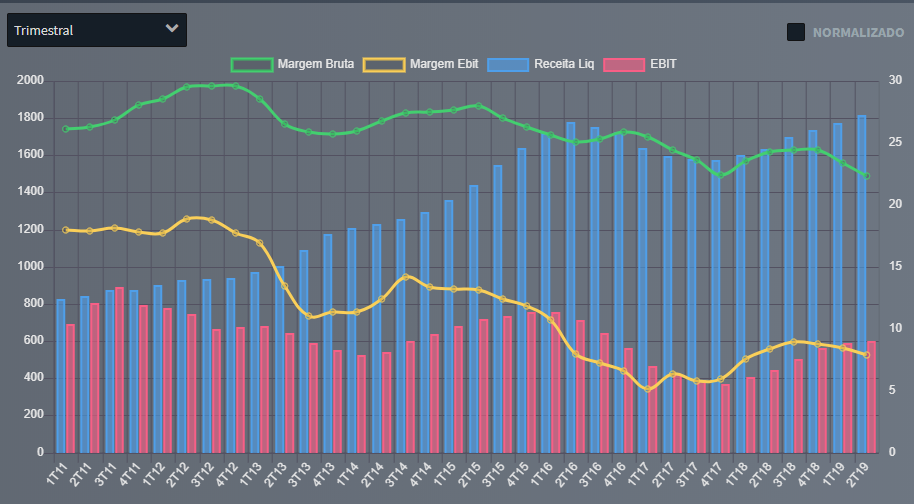

O fato da receita ter se mantido, é um pto positivo sem dúvida. A empresa reportou uma queda na receita em 2017, mas já conseguiu recuperar o mesmo patamar de 2016. Por outro lado a margem bruta vem em queda, o que demonstra que os custos tem crescido a uma velocidade superior.

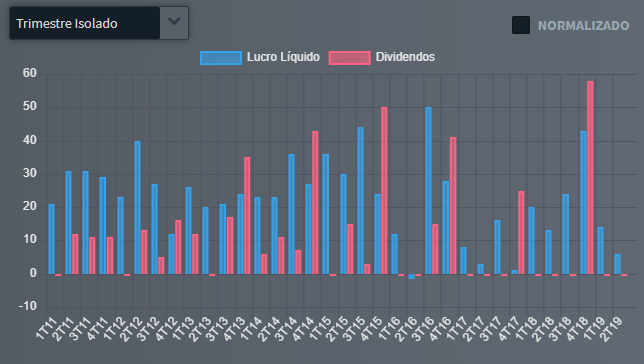

Olhando o lucro liquido trimestral isolado, ele vem oscilando bem desde 2016. Fica difícil fazer uma estimativa de crescimento (ou redução) deste p/ os próximos anos.

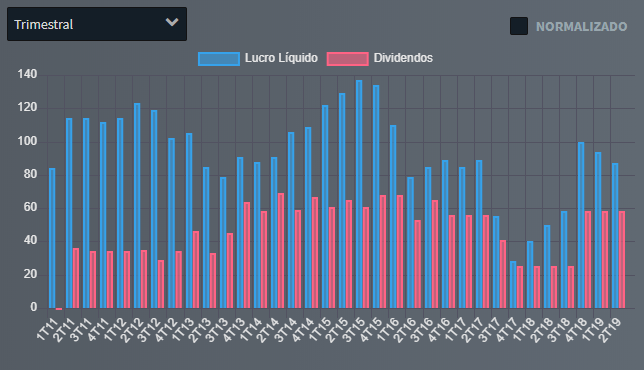

Some a isso que já tem muitos anos que a empresa vem reportando dificuldade em crescer o lucro. Olhando o gráfico do lucro trimestral, com os valores dos ultimos 12m, fica mais fácil perceber isso:

Um exemplo, pegando o lucro anual, com uma taxa de desconto de 9%, e uma projeção de zero crescimento, temos pelo FCD um preço alvo de 18,35. Mas se pegarmos o resultado do ultimo trimestre e anualizarmos, temos um preço alvo de 5,33. Acredito que o preço alvo mais “justo” esteja em algum valor entre estes dois.

Eu comprei em 14, fiquei torcendo para cair mais e acabei esquecendo dela.Ontem comprei bastante vários ativos e cheguei a ver ela em 13,30 mas esqueci de deixar ordens . Muitos ativos acontece isso.

Acredito muito no LP !

VLID3 - 3T 19

Se a empresa manter um bom ritmo de crescimento nos próximos anos, estaria muito barata…

Empresa VLID3

Cotação atual 14,64

Preço alvo pelo PSBe esta em 46,84 com potencial de crescimento de 220%

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 37,06

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -3% p/ os próximos 5 anos.

Seguindo com a análise de Valid, venho trazer a segunda parte. Se gostar não esquece de compartilhar com os amigos e me ajudar a levar conhecimento a mais pessoas.