Então não pode deixar de ler =D, é uma posição mediana na minha carteira.

2 curtidas

ja li amigo, os dois inclusive. leva para longo prazo?

1 curtida

Sim, sem dúvidas. Claro que se ela ficar super valorizada posso me desfazer. Porque estou na fase de acumulação então traders pontuais valem a pena. Mas estou falando da ação ir para mais de 35 sem justificativa.

1 curtida

show amigo, grato pelas informações pertinentes

valid admite erro na impressao do enem ![]()

1 curtida

Pessoal, eu tava estudando os gráficos da Valid e alguns números me chamaram a atenção.

O patrimônio líquido é estável e crescente, porém o lucro líquido é caótico. Nisso, o ROE permanece entre 5% e 10% desde 2T16. Esse número, aliado a um ROIC que também patina na casa dos 6%, indica ineficiência?

Outra coisa: o gráfico de “resultados financeiros” (obtido no site Fundamentus) aponta números desde sempre negativos. Isso indica que os investimentos da empresa não têm gerado o resultado esperado?? (mais ineficiência?)

A margem bruta permanece entre 20% e 25% desde 2017 e a margem líquida é baixíssima, ficando entre 0 e 5% (em 2T19 chegou a 1%). Imaginei que essa margem pode ser devido a eventual crescimento da empresa (novos investimentos e aumento de despesa). Será?

Por fim, a dívida líquida vem crescendo desde 2016 e já é maior que o lucro líquido. Dívida bruta/patrimônio líquido atualmente em 88% (embora liquidez corrente gire na casa de 2).

Enrascada?

2 curtidas

Faz tempo que não acompanho Valid, mas quando uma empresa tem histórico de aquisições, o ROIC fica distorcido em relação à geração de caixa intrínseca do negócio. Para fazer um comparativo, você pode utilizar a seguinte fórmula:

ROIC = EBIT * (1 - 0,34) / (Patrimônio Líquido + Dívida Líquida - Ágio)

1 curtida

E esse 0,34 se refere a quê?

1 curtida

Alíquota de IR + CSLL - 34%

Eu costumo usar a Dívida Bruta no denominador.

2 curtidas

Considero o nível de endividamento da empresa satisfatório e ainda bem tranquilo, se considerarmos que a dívida líquida está na faixa de 0,60 do PL.

O lucro líquido, que o colega chama de caótico, eu chamaria de estagnado, na medida que não conseguiu acompanhar a evolução no faturamento da empresa nos últimos anos… Você bem ressaltou que a margem líquida está bem baixa. De toda forma, como já comentei anteriormente, considero esses múltiplos um indicativo de que a empresa tem um grande potencial e um grande desafio de melhorar sua gestão e despesas operacionais de forma a converter os ganhos de mercado e de faturamento em melhor lucratividade.

De fato, também vale lembrar que a empresa continua investindo e apostando em novas aquisições, como a recente compra da fintech Bluepay.

Ademais, não se apegue tanto aos resultados financeiros de empresas que têm boa parte de suas receitas em mercados estrangeiros. Salvo engano, essa conta é muito impactada por “hedge” cambial. Lembre-se que cerca de 40% do faturamento da Valid vem do exterior (na última vez que vi).

No meu ponto de vista, este caso está longe de ser uma enrascada…

3 curtidas

Legal, obrigado pelos comentários. Vou ter que analisar essa questão do faturamento da Valid vir do exterior…

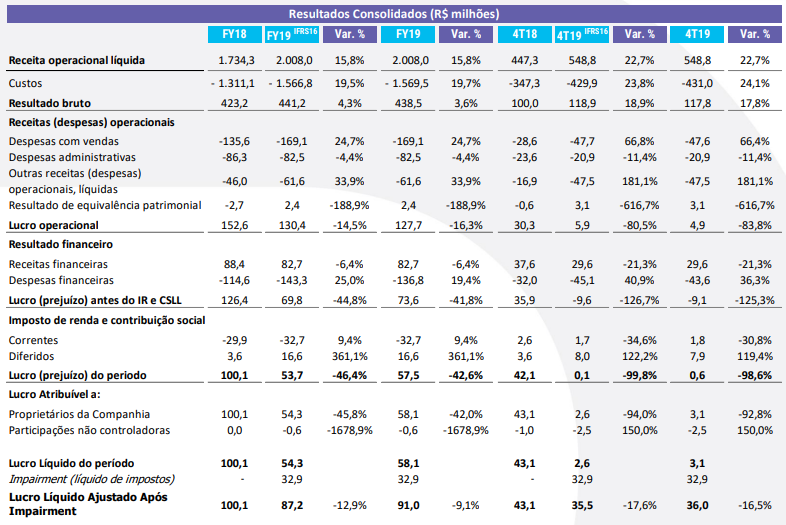

VLID3 - 2019

Resultado bem fraco. Deve ser estudado p/ quem está posicionado aqui, ou quer entrar, o pq das despesas operacionais terem subido tanto no 4T 19, o que fez o lucro operacional cair -80%!

A margem de segurança para um investimento aqui está muito baixa. Diria que o ativo está mais próximo de bem precificado.

Empresa VLID3

Cotação atual 14,01

Preço alvo pelo PSBe distorcendo por conta da margem liquida muito baixa;

Pelo FCD, utilizando uma taxa de crescimento de 4% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 16,41

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 9% p/ os próximos 5 anos.

6 curtidas

Realmente, impressionante como as despesas conseguem subir ainda mais forte que as receitas.

Eu continuo posicionando… Vou dar um crédito para a empresa, esperando uma administração mais eficiente. A mim, parece um ótimo negócio, com uma gestão frouxa.

Não é possível que não consigam reajustar minimamente as margens. Rsrs

Como a cotação está bem descontada e o negócio continua forte, com receitas crescentes, não vejo muito risco. Decisão muito pessoal.

2 curtidas

A Valid Soluções S.A. (“Companhia”) (B3: VLID3 ON), comunica aos seus investidores e ao mercado que, tendo em vista o estado de calamidade decretado pelo Congresso Nacional, em virtude da Pandemia instalada com a disseminação da contaminação pelo Coronavírus, foi aprovado em Reunião do Conselho de Administração nesta data, a postergação da data de distribuição aos acionistas à título de dividendos, sob a forma de juros sobre capital próprio o montante restante que seria efetuada em 03 de abril de 2020, com o intuito de preservação do caixa da Companhia durante o período de crise. O pagamento aos acionistas de juros sobre capital próprio foi aprovado em Reunião do Conselho de Administração no dia 11 de novembro de 2019, no valor bruto de R$ 49.213.179,40 (quarenta e nove milhões, duzentos e treze mil cento e setenta e nove reais e quarenta centavos) correspondentes a R$ 0,700000000, considerando a quantidade de 70.304.542 ações ordinárias, das quais já foram excluídas as ações em tesouraria. De acordo com a legislação vigente, farão jus aos juros os acionistas da Companhia detentores de ações em 14.11.2019. O pagamento será realizado em 2 parcelas iguais no valor de R$ 0,350000000 por ação, sendo a primeira já realizada em 03.01.2020 e a 2ª parcela antes prevista para 03.04.2020, agora terá a data de pagamento postergada para 10.12.2020.

3 curtidas

8 curtidas

Desandou a maionese…

4 curtidas

Essa é uma empresa que tenho dificuldades de calcular o valor justo. Além disso, o momento da empresa não é dos melhores, apesar de mostrar boa evolução para o quarto trimestre.

Apesar de tudo isso, fica evidente para mim que bateram no papel mais do que o merecido. Ela se encontra perto da pior cotação do período da Covid, quando o cenário era totalmente pior e mais nebuloso do que o atual.

Falando sobre o momento atual, segue matéria que acabamos de fazer:

4 curtidas

Achei que o resultado não foi tão ruim como eu imaginava. Importante recuperação nas receitas e no ebtida em relação ao 2T20.

Bradescão apontando preço alvo em R$ 22,00! ![]()

![]()

![]()

2 curtidas