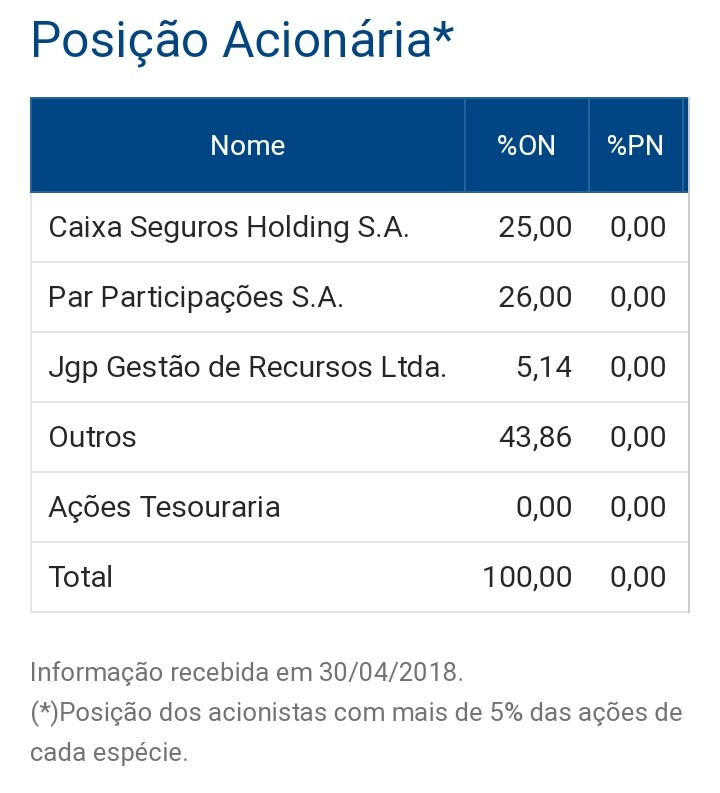

Deve ser, na bovespa consta assim:

1 curtida

Aqui explica melhor esta relação

3 curtidas

Sem avanço, Caixa pode adiar venda de balcão de seguros para 2021

09 Maio 2018 | 04h00

A conclusão da venda do balcão de seguros da Caixa Econômica Federal corre sérios riscos de ser adiada novamente. Só que desta vez por um tempo bem mais longo do que os vistos até então. A Caixa avalia, caso não feche a nova sociedade com a francesa CNP Assurances até junho, postergar o certame para 2021, quando termina o prazo do contrato atual. Junto à CNP, as negociações avançaram até a preparação dos documentos finais, mas ficaram pendentes por questões de governança corporativa de ambas as sócias e ainda da corretora Wiz. A nova data para assinatura do contrato é 25 de maio. Caso não ocorra, um processo de leilão será aberto para todos os interessados, sem exclusividade, após 2021. Isso porque, no certame atual, a seguradora francesa teve preferência nas modalidades de seguro de vida, prestamista e previdência privada.

Em compasso de espera

Enquanto isso, os interessados que já fizeram uma oferta não-vinculante pelas demais áreas de seguros da Caixa, que não foram incluídas no negócio com a CNP, seguem aguardando. Em jogo, estão duas sociedades: uma com foco em seguro habitacional e consórcio e outra de automóvel, rural, residencial e patrimonial, além de capitalização. Essas, porém, também caem por terra sem o desfecho entre Caixa e CNP.

Boas notícias

Já a corretora Wiz ganha uma vida extra caso o leilão do balcão de seguros da Caixa fique realmente para 2021. Isso porque a empresa, assim como a CNP, também tem exclusividade de venda de apólices do banco público e teve seu futuro colocado em xeque após o anúncio do certame com a francesa. Tanto é que a Wiz já negociava com a Caixa Seguridade, holding que concentra os negócios de seguros da Caixa, e com a CNP as condições de sua atuação no futuro modelo. Procuradas, Caixa e CNP não comentaram.

2 curtidas

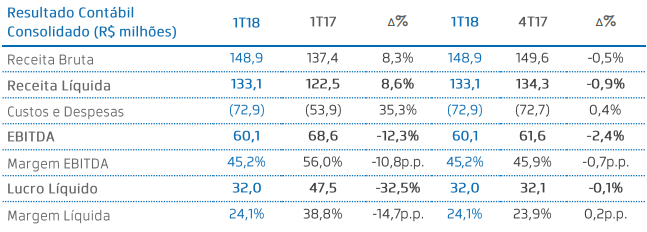

1T 18 - WIZS3

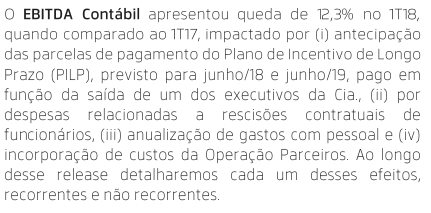

Resultado fraco. Embora tenha vindo em linha com o 4T 17, veio com queda de -32% no Lucro liquido frente o 1T 17.

A justificativa p/ tal foram diversos não recorrentes, a maioria relacionados a funcionários:

Achei estes eventos não recorrentes e não operacionais muito esquisitos.

Calculando o preço alvo, resolvi fazer igual em MPLU3, anualizar os números do 1T 18, que foram fracos, p/ traçar um preço alvo em cima de uma base de resultados fraca.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 14,55, com potencial de valorização de 71%.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 1% p/ os próximos 5 anos.

Ou seja, levando em conta que o pior cenário possível não vá ocorrer, que é a quebra de contrato com a Caixa no curto prazo (e o menos provável de ocorrer), o ativo está barato. Mas estes diversos não operacionais ligados a funcionários me soou muito estranho.

2 curtidas

E segue a sangria!!!

1 curtida

Não coloco mais nenhum real… estamos em um suporte e abaixo de 7,70 caminho do inferno. Então, cautela com compras. Eventos não recorrentes pode estar escondendo algo mais sério.

3 curtidas

Foi um evento não recorrente, mas que já era previsto pela empresa. Eu não acredito que algo do tipo deva ocorrer no 2T18. Bom até 15% da minha carteira pode ser alocada em WIZS3, atualmente está com 7,5%, vamos ver o que acontece.

1 curtida

Falo isso de se tornar uma eter3… um divisor de águas é a assinatura junto a caixa.

3 curtidas

Ainda sim não acho que será mau negócio para Longo Prazo, o que vai diminuir é a velocidade de crescimento e por consequência o preço justo. Mesmo neste cenário não acredito que a WIZS3 vale menos que R$10,00.

3 curtidas

Da minha, WIZS3 corresponde a 6% e trabalho com chegar ao máximo de 10%.

Estou esperando pra ver se cai um pouco mais, bom se perdesse esse suporte do 7,70

3 curtidas

Está em leilão e próximo desse valor…

1 curtida

Olá @cadu e demais colegas. Alguém já verificou qual seria o lucro, receita ou p/l da empresa caso ela perca o contrato com a caixa? Apenas para ter uma ideia de “pior cenário”. Vi alguns colegas comentando que ela já não é tão dependente da caixa, mas essa dependência é de quantos %? Abs

2 curtidas

De uma olhada nesta analise que fiz há alguns meses atrás. É bem depende da Caixa sim.

1 curtida

Perfeito @cadu. Uma data “fatal” seria dia 25 de maio, correto? Para saber sobre a asinatura do contrato, que caso não ocorra, joga tudo para 2021, o que seria bom para a Wiz.

1 curtida

Acho que saiu alguma coisa de positivo na empresa está subindo legal…

3 curtidas

Alguem sabe se teve algum fato relevante sobre a empresa recentemente?

1 curtida

Creio que seja reação a compra realizada por insiders.

2 curtidas

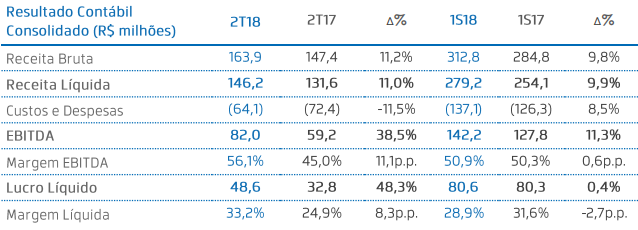

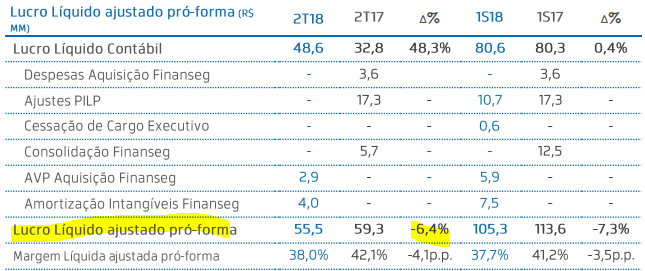

WIZS3 - 2T 18

Resultado razoável p/ fraco.

Os dados reportados foram bons:

Porém eles foram inflados por conta do PILP - plano de incentivo de LP, no valor de 17M.

Ajustando este não recorrente temos:

2 curtidas

Chegaram a um acordo, que ainda tem de ser aprovado em assembleia.

Embora diminuam algumas indefinições, eu achei pouco vantajoso pra Wiz.

1 curtida

parece que o mercado gostou

2 curtidas