Ótimo resultado, a empresa segue forte.

1 curtida

Presidente da Caixa diz que IPO da Caixa Seguridade será em setembro

Como isso pode afetar a WIZ?

3 curtidas

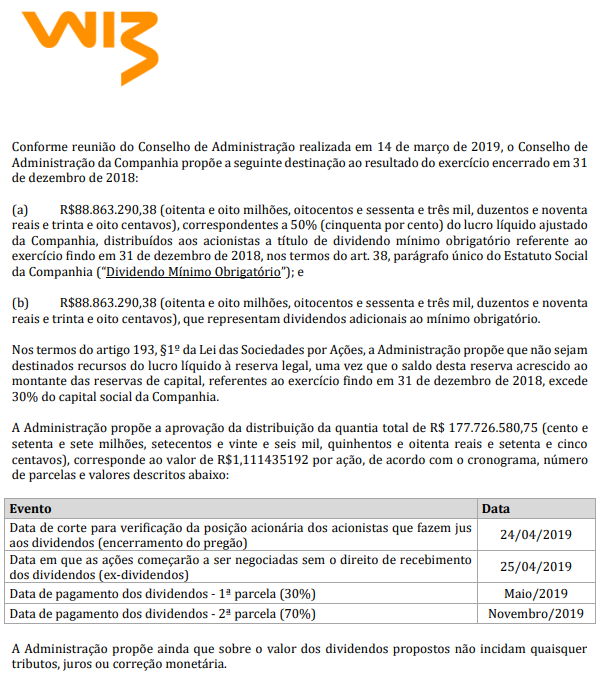

Proposta de dividendos da administração.

Se aprovado, representaria um DY de 13,04% pelo preço de fechamento de ontem.

5 curtidas

Tá explicado esse GAP no gráfico diário hoje. Com um DY desse o desconto do dividendo recupera rápido.

Bom resultado. Mesmo excluindo os efeitos não recorrentes que impactaram positivamente, o lucro cresceu 10,8%.

A questão continua sendo a incognita sobre a receita futura. A empresa comprou 40% da parte de seguroa do banco Inter, mostrando que está atrás de novos fontes de receita.

2 curtidas

Só 2021 chegando pra gente saber mesmo se vai ou some

1 curtida

Cara só de dy até lá + estoque já dá uns R$ 3,50. Hoje a empresa já tem uma pequena receita de outras fontes.

Agora essa notícia e ainda considerando que vai ter leilão e ela tem boas chances de vencer.

Eu vejo como uma ação bem descontada.

1 curtida

3,50 pra 8 é muito chão pra mim

2 curtidas

Tenho a mesma visão. Alem de ter grandes chances de ganhar o leilão da caixa, vem procurando novos investimentos.

1 curtida

Veja que é um número bem por baixo, abaixo disso seria comprar 1 real por menos de 1 real. Claro que a empresa tem outras receitas e tals e também não vai ficar parada até lá. No pior cenário diria que ela vale R$ 6,00. Agora amigo se ela renovar boa parte dos contratos com a caixa o upside será enorme. Para mim a relação está risco X retorno está boa.

Aos poucos vou acumulando ações.

2 curtidas

Mercado gostou. Subindo 14% agora… e pensar que eu tinha mais q dobrado posição por causa dos dividendos gordos. Se bater em 9,50 acho que troco por VIVT3 (pensando no DY mais previsível).

1 curtida

Será que não pega uma carona no banco inter e vai para as alturas kk

Hoje foi bom pra quem quis sair da posição, sardinhada bateu firme

Seria interessante saber se a WIZ é uma potencial compradora. Penso que tem a ver com a operação deles, ainda mais após essa aquisição da seguradora do Banco Inter, o que, todavia, pode conflitar em relação a questões de concentração de mercado (leia-se: aprovação pelo CADE).

Galera na quinta conversei com funcionário da caixa e me passou uma modificação recente nas funções de Caixa, agora eles são treinados pela Wiz para realizar vendas dos produtos.

Isso deve turbinar os próximos resultados, segundo eles estão vendendo bastante.

1 curtida

A WIZ tinha em caixa no 1T 19, o equivalente a 51M. Como gastou agora 45M p/ pagar de entrada pela participação no negócio de seguros do banco Inter. o caixa p/ novas aquisições a vista se esgotou.

Por outro ela não tinha dívidas. Como agora com esta compra terá de pagar outras parcelas de 69M, em 4x anuais, aumentou seu endividamento de zero p/ algo em torno de 0,2x o Ebit. Ou seja, tem muito espaço p/ captar mais recursos. Diria que se captar mais 275M em empréstimos p/ novas aquisições, ainda ficaria em uma situação confortável nos próximos anos, com uma divida/Ebit de 1x.

Porém um risco de captar recursos acima disso é a incógnita da geração futura de caixa de LP da empresa, com o fim do contrato com a Caixa, sua principal fonte de receita hoje. Outro pto negativo é que a liquidez corrente está abaixo de 1,00 (a 0,86). Ou seja, p/ cada 1 real que a empresa tem de pagar no CP, ela tem disponível 0,86. Isto reforça a ideia de que a CP a empresa não tem mais tanto folego financeiro p/ adquirir novos empréstimos, mas pensando a LP ela ainda tem espaço p/ se financiar.

Uma ideia interessante, que traria um baixo custo financeiro pra empresa, seria fazer uma subscrição, tentando levantar algo em torno de uns 300M, p/ alguma aquisição relevante ao seu negócio.

7 curtidas

A operação da empresa gera muito caixa, qualquer coisa diminui o payout.

Vendi as minhas… Mercado bull é ótimo, até em erros a gente consegue sair no lucro! Foi uma compra arriscada com a “faca caindo”. Não tento mais pegar faca caindo… Quase comprei CIEL3, mas a WIZS3 me fez pensar 2x e não comprei…

Serviu de aprendizado, mas empresa dependente de um unico fornecedor/cliente, vou pensar 3x antes de comprar.

Mas está no radar para uma compra futura, SE tiver algum trigger positivo. Por enquanto, perspectivas ruins…

Wizs3 recentemente fechou acordo com banco Inter que pode ser bastante positivo para a empresa nos próximos anos. Interessante buscar estudar a fundo a empresa. Discordo dos comentários feitos sobre a empresa, uma boa seguradora… Bons números e balanços.

1 curtida