Tópico criado para postagem de discussões e informações sobre a Allied Tecnologia.

Site da empresa: http://www.alliedbrasil.com.br/

RI: https://ri.alliedbrasil.com.br/

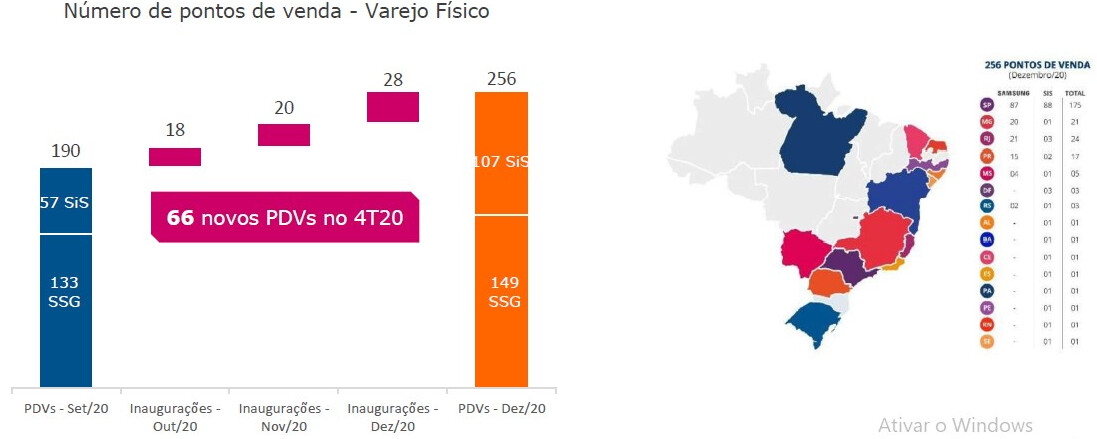

A Allied é uma das principais empresas no mercado brasileiro de eletrônicos de consumo e vende 1 em cada 11 aparelhos adquiridos no Brasil. Com atuação através de 3 canais de vendas - varejo físico, varejo digital e distribuição (maior parte da Receita Líquida) – a Allied comercializa um portfólio completo de produtos eletrônicos de consumo, representando muitas das principais marcas que atuam no Brasil, como Apple, LG, HP, Samsung, Motorola, Microsoft, entre outras. Atua principalmente com a marca Samsung (cerca de 40% desta marca no Brasil) em vários estados do Brasil:

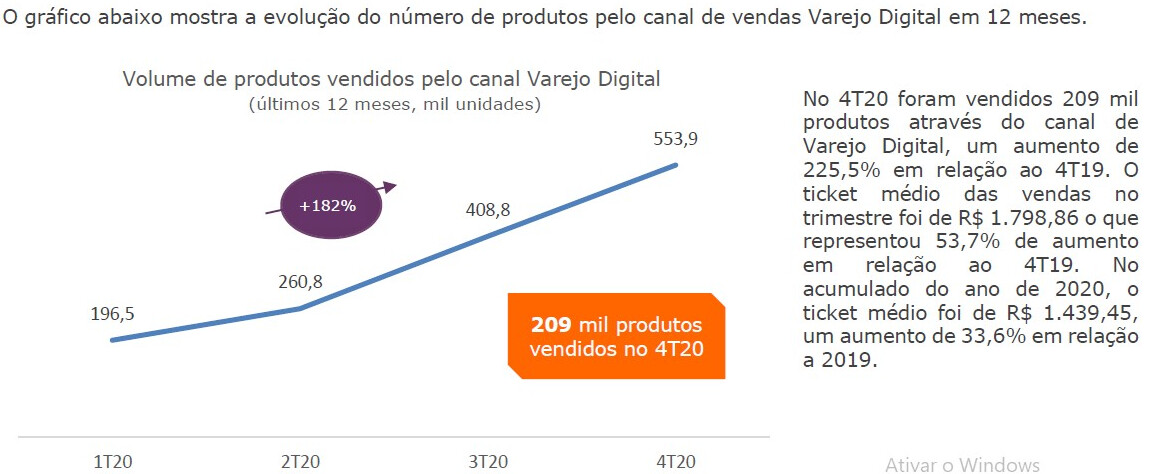

Em 2020 cerca de 15% da Receita Líquida foi oriunda do canal digital, chegando a quase 18% no 4T20:

O início das negociações das ações da Allied ocorreu em 12/04/2021, sendo precificada em R$ 18,00 através de Oferta Restrita. Na sua estreia as ações chegaram a subir quase 7% na máxima de R$ 19,23, mas fecharam na mínima do dia com queda de 4,56% na cotação de R$ 17,18.

Na minha opinião os múltiplos estão muito baratos (EV/EBITDA de 4,51!):

Empresa ALLD3

Cotação atual R$ 17,18

Preço alvo pelo PSBe está em R$ 70,66; com potencial de valorização de 311,31%.

Pelo FCD, utilizando uma taxa de crescimento média de 15% ao ano, para os próximos 5 anos, com 8% de taxa de desconto, chegamos a um valor de R$ 63,52 (potencial de valorização de 269,75%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um “crescimento” anual médio de -6% p/ os próximos 5 anos.

| P/L | P/VP | ROE | Margem Líquida | PSR |

|---|---|---|---|---|

| 9,27 | 1,21 | 13,07% | 3,55% | 0,33 |

A empresa teve muita dificuldade de efetivar a IPO e teve que reduzir a oferta secundária de 5 milhões de ações para 476.204 ações; assim, 95% da oferta foi primária. Deste modo, menos de 12% das ações da empresa estão em circulação. É importante ressaltar que com o fim do período de lock-up de 180 dias dos acionistas da companhia as ações dos minoritários passarão a ser consideradas no free float conforme expliquei aqui. Os antigos controladores da Allied não fazem mais parte da diretoria e nem da administração da empresa, a qual é controlada pela Advent através de 2 fundos da Brasil Investimento.

Destinação dos recursos: 10% para investimentos em sistemas e plataformas de tecnologia; 77% para aquisições; e 13% para financiamento da carteira de serviços financeiros.

Empresa com dívida bruta de 464,4 mi e se trata basicamente de 2 debêntures (79 mi à 116% do CDI, e 344 mi à CDI+1,6%) com covenants onde a Dívida Líquida/EBITDA tem que ficar abaixo de 2,5; já o caixa da empresa encerrou 2020 com saldo de 382,3 mi e, portanto, a dívida líquida está em 82,1 mi que é bastante confortável pois a Dívida Líquida/EBITDA ficou em apenas 0,25x!

Como já citado acima, somente 12% das ações (10,4 milhões, ou seja, cerca de 180 milhões de reais na atual cotação) da empresa estão em circulação. Valor de mercado atual de 1,5 bi de reais.

O que me chamou atenção na empresa:

- Potencial de Retorno: Apenas 10,4 milhões de ações no mercado, que é muito pouco dado o tamanho e faturamento (4,7 bi de Receita Líquida) da empresa. Existem ainda 1,047 mi de ações suplementares disponíveis para o “Agente Estabilizador” (Itaú), o qual pode optar por exercer sua opção em até 30 dias, neste caso teríamos 11,5 mi de ações no mercado (12,72% do total) equivalente a 198 mi de reais. Assim, quando o mercado perceber os baixos múltiplos vai faltar liquidez para quem quiser abrir posição;

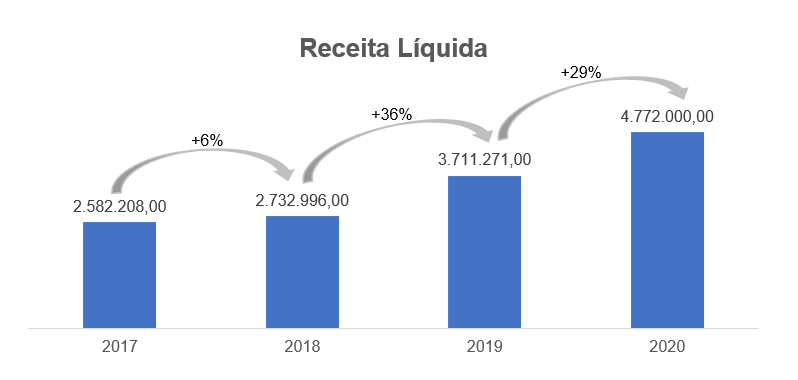

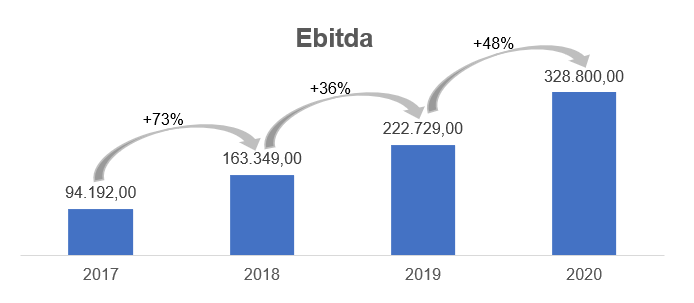

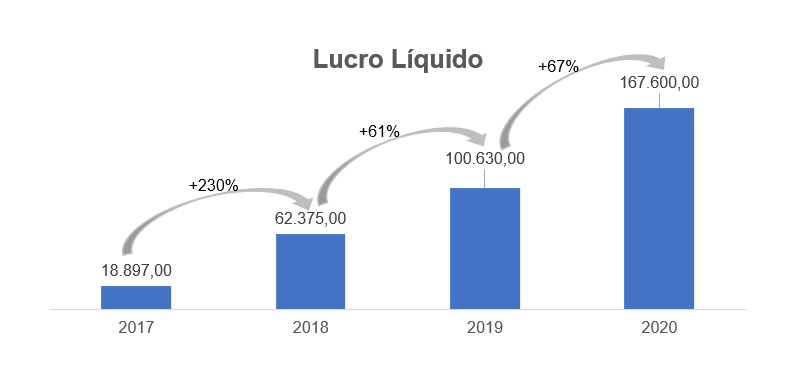

- Crescimento: entre 2017 e 2020 a empresa teve os seguintes crescimentos: Receita Líquida de 2,582 mi para 4,722 mi; o EBITDA saiu de 95,192 mi para 328,8 mi; e o Lucro Líquido de 18,897 mi para 167,645 mi;

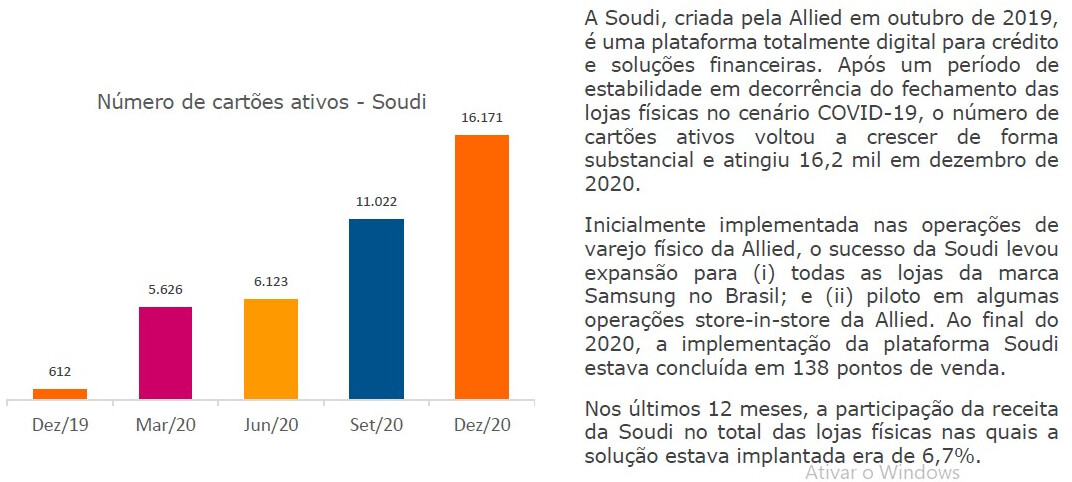

- Operação: Olhando os últimos resultados, percebe-se que a empresa está relativamente bem operacionalmente e tem apresentado crescimento no canal digital, que é o que o mercado exige! Em 2020 teve início o programa iPhone para Sempre, que é uma parceria entre Itaú, Apple e Allied. Além disto, a empresa está fazendo investimento em duas operações que tendem a criar muito valor:

*Soudi:

*Marca MobCom + vendas de lojas próprias de marcas parceiras, como a loja oficial Apple no marketplace da Magalu!

- Qualidade: NPS de 77,4; que é muito bom. ReclameAqui com nota 8,3; sendo que respondeu 100% das reclamações, com índice de solução de 92%;

- Investimento na área de Tecnologia e Serviços Financeiros: 23% dos recursos recebidos serão usados para investimento em tecnologia e na área de serviços financeiros. Com a pandemia a empresa teve que se reinventar e teve grande crescimento de vendas através do canal digital, por outro lado a área de distribuição parece ter sido favorecida e apresentou alto crescimento. As iniciativas mais voltadas à tecnologia começaram a maturar a partir do 3T20 e podem gerar bastante valor no médio prazo.

Maiores riscos e pontos negativos: baixa margem líquida por atuar mais forte na área de distribuição; este ativo pode ter baixa liquidez, já que teria um free float atual de cerca de 180 milhões de reais (tendendo a negociar cerca de 2 milhões de reais por dia); os acionistas fundadores tiveram envolvimento com corrupção (operação Descarte da PF), o que pode não mais afetar a empresa financeiramente mas pode afetar sua imagem; o maior risco aparenta ser o fato de que o modelo de atuação depende de contratos de parceria, fornecimento e distribuição com grandes marcas, assim os fornecedores, varejistas para os quais distribuem os produtos e as marcas parceiras podem decidir deixar de contratar com a Allied (apesar de eu não ver porque optariam em fazer isto!).

Minha estratégia foi entrar com 50% do que quero me expor nela, separando mais 2 aportes de 25% cada para serem feitos a depender da evolução da empresa ou caso a cotação caia ainda mais.

Alguns posts que falei dela: IPO - novos registros de companhias abertas na CVM - #718 por fabio_barbosa e IPO - novos registros de companhias abertas na CVM - #742 por fabio_barbosa