Agora mais 3 empresas: Caixa Seguridade, Rio Alto (quase pré-operacional) e Allied (atualização)…

Eu demorei de mandar as informações sobre a Caixa Seguridade porque tive várias dúvidas sobre as operações descontinuadas e a reestruturação. Pra ser sincero, achei muito bagunçado e mal feito este Prospecto (foi o pior de todos os prospecto que estudei).

- Caixa Seguridade (CXSE3):

Preço R$ 11,00 (média entre R$ 9,33 e R$ 12,67)

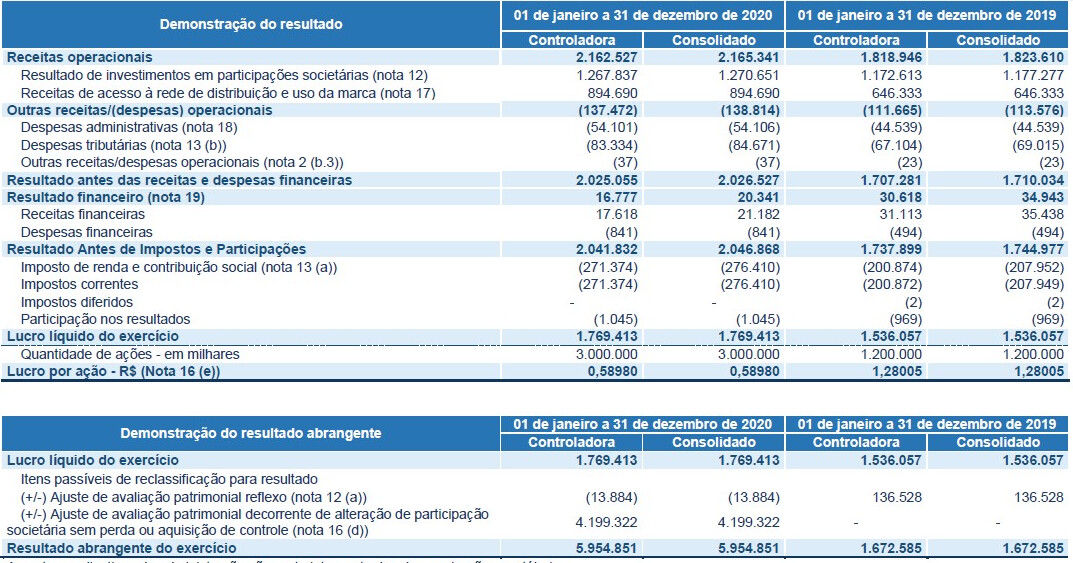

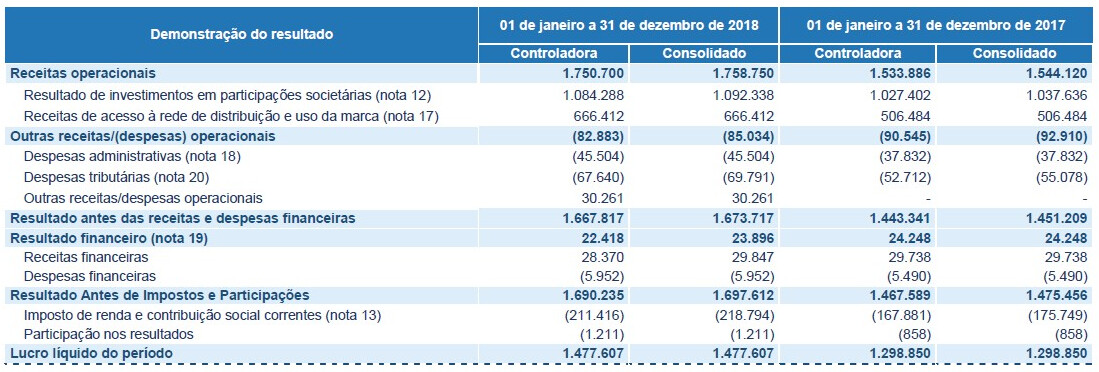

P/VP antes e depois: 3,63*¹

P/L antes e depois: 18,65

PSBe: R$ 5,62 (-48,89%)

FCD com 3% de perpetuidade, 9% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 16,71 (+51,90%)

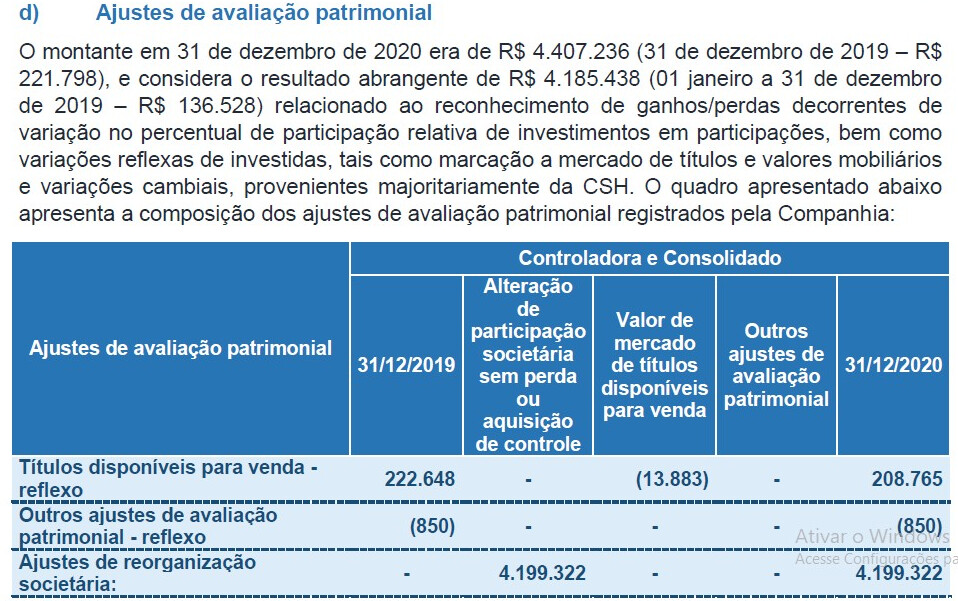

*¹ Motivo do aumento do Patrimônio Líquido:

A oferta é 100% secundária (portanto a diluição é zero), sendo que cerca de 15% à 17,5% das ações ficarão no mercado. Está precificando um crescimento médio anual de 13% para os próximos 5 anos. Destinação dos recursos: 100% para a Caixa Econômica Federal.

Pelos múltiplos, na minha opinião, a Caixa Seguridade seria a pior opção do setor, que é um dos que eu menos tenho interesse pelo processo de disrupção que deve ocorrer. Segue abaixo um resumo:

Quem quiser investir na Caixa Seguridade deve buscar entender a reorganização societária:

Ajustei algumas informações e as principais foram: alterei a taxa de desconto para 9% (governo); alterei a taxa de crescimento para 15% pelo aumento das participações de acordo com a reestruturação societária; e corrigi algumas informações erradas por não estarem no prospecto.

Do lado positivo a empresa parece que vai pagar dividendos de cerca de 80% do lucro líquido.

- Rio Alto (RIOS3):

Preço R$ 18,25 (média entre R$ 15,87 e R$ 20,63)

P/VP antes: 231,62

P/L antes: pré-operacional

P/VP depois: 2,21

P/L depois: pré-operacional

PSBe: pré-operacional

FCD: pré-operacional

A oferta é 100% primária e não haverá venda de nenhuma ação pelos controladores, sendo que o free float ficará entre 49% e 56,4%; a diluição será de 55%. Destinação dos recursos: 90% para investimento nos projetos de geração, 7,50% para capital de giro e 2,50% para investimentos futuros. Empresa com dívida líquida de cerca de 86 milhões.

Trata-se de empresa praticamente toda pré-operacional, com os seguintes projetos:

"…

Coremas I: Projeto de geração solar localizado no estado da Paraíba com capacidade total de 31,1 MWp. O projeto entrou em operação comercial em fevereiro de 2019, e possui uma capacidade de geração de energia de 66.043 MWh ao ano em um período médio de 20 anos e com um faturamento médio anual de aproximadamente R$13.3 milhões.

Coremas II: Projeto de geração solar localizado no estado da Paraíba com capacidade total de 31,1 MWp. O projeto entrou em operação comercial em outubro de 2018, e possui uma capacidade de geração de energia de 66.994 MWh ao ano em um período médio de 20 anos e com um faturamento médio anual de aproximadamente R$18.3 milhões.

Coremas III: Projeto de geração solar localizado no estado da Paraíba com capacidade total de 31,1 MWp. O projeto entrou em operação comercial em novembro de 2020, e possui uma capacidade média anual de geração de energia de 66.096 MWh,em um período de 20 anos, e com um faturamento médio anual de aproximadamente R$18.4 milhões.

Coremas IV a VIII: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de, aproximadamente, 156MWp. O projeto está programado para entrar em operação no segundo semestre de 2021 e possui uma capacidade de geração de energia de 372.300 MWh ao ano.

Coremas IX a X: Projeto de geração solar localizado no estado de Paraíba, com capacidade total de 62,24MWp. O projeto está programado para entrar em operação em 2022.

Sol do Agreste: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 181,94MWp. O projeto está programado para entrar em operação em 2022.

Lagoa Tapada: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 62,24MWp. O projeto está programado para entrar em operação em 2022.

Santa Luzia 1: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 398MWp. O projeto está programado para entrar em operação em 2022.

Santa Luzia 2: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 398MWp. O projeto está programado para entrar em operação em 2023.

Santa Luzia 3: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 398MWp. O projeto está programado para entrar em operação em 2023.

Considerando os ativos indicados acima, a Companhia espera atingir, aproximadamente, 1,8 GWp instalados até 2023, dos quais 93,4 MWp já estão em geração, aproximadamente, 156 MWp estão em construção, aproximadamente, 704 MWp estão previstos para ser implantados até 2022 e 796 MWp estão previstos para ser implantados até 2023. Em 31 de dezembro de 2020, a Companhia possuía R$2,6 bilhões em contratos de compra e venda de energia de longo prazo (Power Purchase Agreements ou “PPAs”), representativos de um volume de geração de energia de, aproximadamente, 14.200 GWh.

…"

Trata-se de empresa que demandará recursos adicionais para a conclusão de seus projetos e eu não tenho a menor ideia de como avaliar sua capacidade de gerar caixa quando os projetos ficarem operacionais e muito menos ainda de em quais condições será obtido o capital adicional. Se algum colega forista tiver conhecimento sobre o assunto será muito útil compartilhar conosco…

Eu tenho muito interesse de entrar mais forte neste setor de geração de energia (solar ainda mais) porque minha exposição é pequena e apenas através da NEOE3 e da ALUP11, já que as empresas mais focadas em geração tem um valuation mais “esticado”, na minha opinião. Estou acompanhando o desenvolvimento da POWE3 que hoje é muito mais uma “atravessadora”, mas que no futuro deve se tornar uma geradora com investimentos de cerca de 9 bilhões.

Atualização da Allied: IPO - novos registros de companhias abertas na CVM - #718 por fabio_barbosa

- Allied (ALLD3):

Preço R$ 18,00

P/VP antes: 1,31

P/L antes: 8,63

P/VP depois: 1,30

P/L depois: 9,71

PSBe: R$ 70,36 (+290,89%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 63,52 (+252,91%)

Mais de 95% da oferta foi primária: 10 milhões de ações; sendo que a secundária foi de apenas 476204 ações.

Vai estrear no dia 12/04/2021 ao invés de 09/04/2021 porque houve algumas alterações na oferta, conforme atualização que estou fazendo…

Está precificando um “crescimento” médio anual de cerca de -5% para os próximos 5 anos. Alteração da destinação dos recursos: 0% (era 40%) para abertura de novas lojas; 10% (era 7%) para investimentos em sistemas e plataformas de tecnologia; 77% (era 26%) para aquisições; 13% (era 10%) para financiamento da carteira de serviços financeiros e 0% (era 17%) para balanceamento da estrutura de capital.

Já não acreditava que estava tudo certo antes, agora com este preço abaixo da faixa indicativa então… Estando tudo certo, isto não seria uma IPO e sim um assalto das ações da empresa! Esta empresa poderia sair com um P/L de até 20 que não estaria cara…

Mesmo desconfiando de ter alguma coisa que não sabemos, pretendo entrar no dia da abertura!