Ainda gostaria de acrescentar o seguinte: os Bancos estão fazendo o cliente trabalhar para ele… com a digitalização diminuem a mão de obra… E com esse covid… tem muito vovô e pessoas com resistência aderindo à moda… Pode ser o covid uma ótima oportunidade p Bancos aceleraram lucros num segundo momento. Por este motivo estou 60% concentrado em Banrisul, que não é o topo da tecnologia mas é bem lucrativo… está muito barato e também tem App e irá surfar em tudo supracitado.

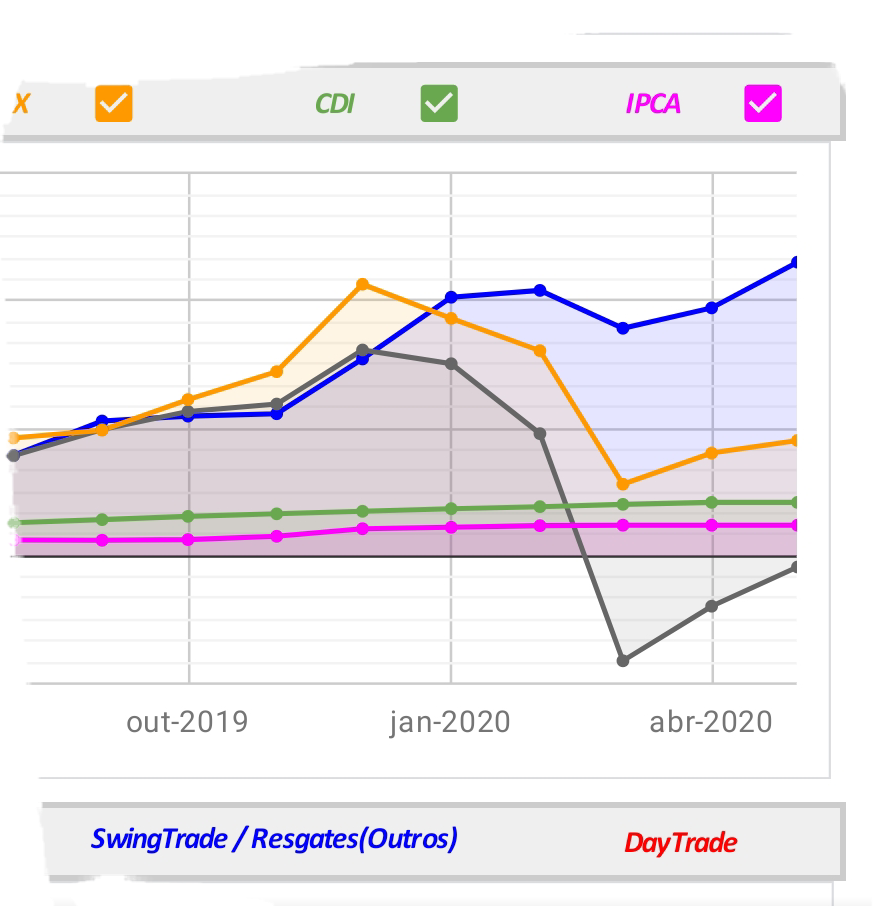

Eu em azul, ibov cinza, ifix amarelo, depois CDI e inflação.

No momento q comecei a perder p ibov foi quando eu diminui posição pq achava a bolsa muito cara.

Na mesma época tenho amigos q começaram a comprar ouro… outros ficaram vendidos em ibov… Eu sou conservador… Mas todos ganhamos $ Com medo de altas… E coragem nas baixas.

Muita sorte eu ter tirado um valor alto antes de cair… no começo perdi o final do bull marketing… depois valeu a pena.

Acho que tudo mudou! Grupo 1 - Conservadores com 60% ações, Fii10% e TD e RF 30%. Grupo 2- Moderados 70% ações, 20% Fii e 10% TD e RF. Grupo 3 -Investidor agressivo 90% ações e 10% Fii . Grupo 4- Super agressivo 100% ações. Novos tempos! Qual grupo vc se encontra? TD- tesouro direto. RF - Renda fixa(Tx selic).

Concordo com vc @matheuspiedade. Esse ano também diminuí minha exposição na bolsa e aumentei em imóveis (fiz bons negócios - no momento a venda está parada, mas tem muita coisa Boa barata para comprar). Com a instabilidade atual reduzi meu percentual na bolsa (hj estou concentrado em bancos -mais de 50%). Ainda mantenho um percentual razoável em renda fixa (com vencimento em 2022 - infelizmente a selic matou esse tipo de investimento). Zerei meus fiis para aumentar exposição em ações. Eu vejo a bolsa com um preço razoável para a crise que se instaurou. Acho que tem espaço para crescer (principalmente bancos), mas vai levar um tempo. Sigo no jogo, mas as minhas fichas vão mudando conforme o cenário se apresenta. Acho que mais para frente veremos aumento na taxa de juros (renda fixa volta a entrar no jogo).

Agora fiquei curioso, vcs classificariam o imóvel próprio que utilizam como moradia como investimento do portfólio? Eu sempre considerei no portfólio apenas meus investimentos de maior liquidez… Talvez um segundo imóvel, que seja utilizado como investimento de capital, do qual vc aufira renda, acho mais apropriado que seja classificado no portfólio. Nesse caso, faria mais sentido para mim.

Enfim… Sei que é só uma questão pessoal de classificação e nomenclatura, mas achei curiosa a questão.

Não só imóvel próprio, mas também investimentos (veja o exemplo dos fiis). Eu acho que em certas situações de instabilidade a proteção Pode vir de várias formas - tem gente que vai para dolar, tem gente que vai para ouro. Eu gosto de imóveis. O imóvel como passivo é uma visão do investidor (e realmente ele tem baixíssima liquidez). Eu, particularmente penso que pode servir de proteção em momentos como esse (bolsa cara, juros baixo, dolar e ouro caros - compra imóvel barato e aluga, quando melhorar o mercado imobiliário vende - tipo um fii que vc mesmo administra). Mas é uma visãk particular, não recomendo (mas eu faço isso).

Não considero o imóvel próprio que moro como investimento. Nem considero no cálculo do meu PL, pois não tem marcação a mercado com liquidez igual na renda variável ou renda fixa.

Assim como tb nem considero o carro como um ativo, pelo contrário, vejo mais como um passivo.

Também não considero, pra mim é no máximo um seguro, mas se você perguntar isso para um americano é provável que ele diga que sim. Se eu morasse em um imóvel onde auferisse renda, consideraria no cálculo de PL se quisesse ter uma visão abrangente, um imóvel rural que pudesse arrendar p.e. Ou se comprasse um imóvel com objetivo de especular, também consideraria da mesma forma, utilizando sempre o custo como referência. Via de regra, prefiro dividir tudo por “áreas”. Mas é um exercício interessante que recomendo, montar o seu próprio balanço patrimonial e DRE. A gente descobre por vezes que todos os nossos princípios de diversificação foram pro saco e que nossas maiores despesas às vezes são também as mais inúteis, vide o que o @cadu mencionou sobre o carro.

O imovel que moro eu alugo por temporada apenas no fim do ano e vou viajar. É alta temporada nas praias do nordeste então consigo alugar caro e pagar os custos do ano todo e ainda sobra um pouco. Ja construi com um quartinho de deposito pensando nisso. Cabeça de investidor kkkk. Fim do ano é so fazer a mudança para o deposito e alugar o imovel. E isso também me força a doar todas as velharias que junto ao longo do ano.

Então considero como ativo. Mas se não alugar, não gera renda e só custos, então seria passivo. Carro, considero como passivo, com certezA.

Tenho 100% em ações, sendo 90% em ações brasileiras e 10% dividido entre IVVB11 e ações da XP.

Tenho realizado aportes consistentes em ações, mas a velocidade de aumento destes últimos dois meses me chamou a atenção, pois ainda não há qualquer estimativa dos efeitos do coronavírus na economia e a bolsa pode chegar aos 100k novamente.

Farei um novo aporte substancial no mês de Junho que pode representar cerca de 8/10% da carteira, mas estou com certo receio.

O que vocês fariam? Aporto em fundos imobiliários, aguardando os resultados trimestrais do 2 semestre? Ou continuo aportando no Ibovespa?

Ninguém consegue prever se a bolsa vai continuar subindo ou se vai cair, são muitas variáveis e acontecimentos imprevisíveis. Tenho 80% em ações e 20% em FIIs. No cenário atual, sigo fazendo aportes mensais enquanto achar ativos que considero interessantes estão baratos, quando não achar que estão baratos considero a hipótese de fazer reserva de oportunidade.

Eu defini % pra cada classe de ativo e me forço a aportar sempre nas que estão mais para atrás…

Assim meio que evita você ter que ficar adivinhando qual a direção da bolsa, do ifix, do dólar… e evita muita empolgação…

Por exemplo, dezembro e janeiro eu (e provavelmente todo mundo) estava bem empolgado com a renda variável… só que tanto as ações como fiis da minha carteira tinham subido muito… então coloquei os aportes e rendimentos em renda fixa… isso que me deu folego para aportar nos CB…

Imóvel pra mim é reserva de valor mesmo se não for residencia… e renda fixa é reserva para renda variável e eventualidades… ambos tem caráter mais defensivo e são importantes… É bom ter os dois… o primeiro para crises homericas… o segundo para ter como aportar mais em acoes e fiss, cobrir emergencias. ora com mais liquidez, vinculado a inflação, cdi , ora vinculado ipca e componentes prefixados e com menos liquidez…