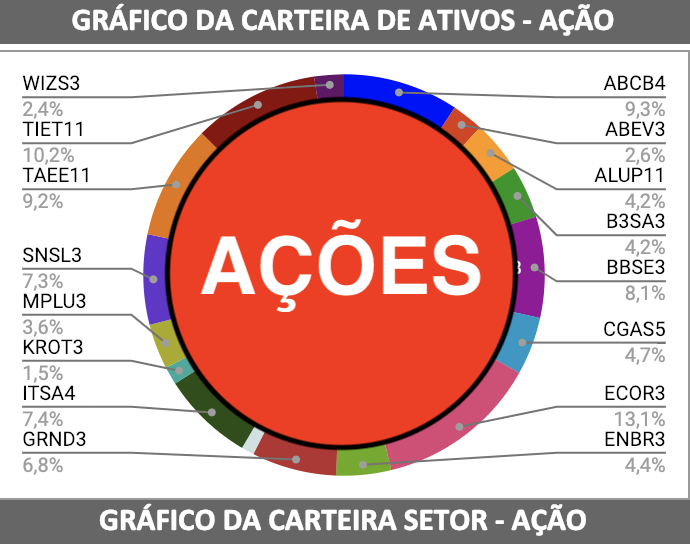

Cadu, conforme comentado em FII, segue carteira de ações para sua apreciação, preciso tirar um pouco de energia, aumentar no setor financeiro.

Alguns papeis parei o aporte ( WIZS3, MPLU3, KROT3).

Lembrando que o foco é previdenciário, de preferencia não vender “nunca”.

Pequeno ajuste na carteira: Venda de parte da posição em BBAS3 (que deu um belo retorno nos últimos 4 meses) e início de posição em CIEL3 (ativo de mais risco, mas que está com um belo desconto).

Pensaria em venda de:

TIET e BBSE. Não vejo muito potencial de crescimento nelas nos próximos anos;

SNSL acho uma empresa muito cara do pto de vista de valor, e ao meu ver o crescimento que o mercado está precificando hoje na empresa é exagerado;

ABEV faria a mesma colocação acima;

Pensaria na compra de:

UGPA, tem um potencial de crescimento superior as que citei acima;

FESA, ao meu ver é uma das empresas com melhor relação risco x retorno hoje, especialmente em valor;

EZTC (ou TRIS), uma construtura com bom potencial de valor e crescimento, aproveitando a recuperação econômica;

Resumindo, trocaria:

TIET por UGPA

BBSE por FESA

SNSL por EZTC

ABEV aumentaria posição em ITSA

Giovani, eu lancei umas ordens abaixo das mínimas eram 11:h. ( PETR4 1k 24,73 )(ugpa3 200 52,75+ 200 52,73 + 100 52,81) (Linx 3 1k 29,08) Entraram todas KKK. Teve uma queda brusca a tarde não sei por qual motivo.

Sorte a todos sempre !!!

você pode abordar um pouco mais sobre ugpa? o endividamento desta empresa não incomoda você? além disso, pq vc espera um alto crescimento nela? é uma empresa bastante consolidada e que atua em ramos com players fortes.

Ultrapar é uma empresa muito bem administrada, com um forte histórico de crescimento ao longo dos anos, sendo que em mais de uma década apresentou crescimento anual seguidamente. Porém em 2017 o Resultado Operacional apresentou uma queda -4%, ao passo que o lucro líquido teve uma variação de 0% frente a 2016. E em 2018 esta queda se intensificou no primeiro semestre.

Em uma carteira bem diversificada, que queira ter uma ação voltada p/ crescimento, hoje vejo ela com o maior potencial dentro deste propósito. Embora o CADE tenha barrado sua última tentativa de aquisição, a empresa avisou que vai buscar novas compras lá fora, onde o CADE não tem alcance.

Depois deste fracasso na tentativa de compra da Liquigas, as ações tem apresentado uma forte queda. No resultado do 4T 17 comentei no forum que a empresa estava cara, com a cotação próxima de 80. Depois disso o ativo já caiu muito, chegando na casa dos 40.

O seu principal negócio segue sendo a Ipiranga, que com a retomada do crescimento na economia tende a evoluir mais seus números. A empresa apresentou um plano de investimentos agressivo, sendo boa parte voltada p/ Ipiranga, na estratégia de colocar a marca em postos bandeira branca. Além da entrada em produção da nova planta da Oxiteno no Texas, que deve contribuir para um forte resultado da empresa já no final do ano de 2018.

O pto negativo é a sua participação na rede de farmácias, que continua com resultado fraco (embora tb seja um negócio pequeno em termos de representatividade de receita pra empresa). Além disso o seu principal negócio, a Ipiranga, ainda deve patinar nos resultados neste primeiro trimestre de 2019, devido a velocidade lenta de retomada da economia, mas os últimos resultados já apontam para uma retomada na rentabilidade. E vejo como principal ponto positivo a excelente gestão da empresa, e seu fluxo de caixa estável.

Mais coincidência mesmo. Olhando os últimos 4 anos, em fevereiro ela fechou negativo ano passado, mas nos anos anteriores foi positivo. Marquei com as setas no gráfico.

Eu trocaria fácil. A meu ver, FESA4 tá com múltiplos bem mais atrativos e com maior oportunidade de ganhos. Tenho em carteira e pretendo aumentar posição, inclusive.

A médio prazo não preocupa. Fesa é uma empresa com bom histórico de governança, e que tem um conselho conservador. O fundador da empresa transferiu boa parte de suas ações para a fundação de um projeto social, que é sustentado pelos dividendoa da empresa. O que dificulta ainda mais tirar este dna da empresa para uma venda. Some a isso que ferbasa já admitiu interesse em migrar do segmento 1 para o 2 de governança corporativa.