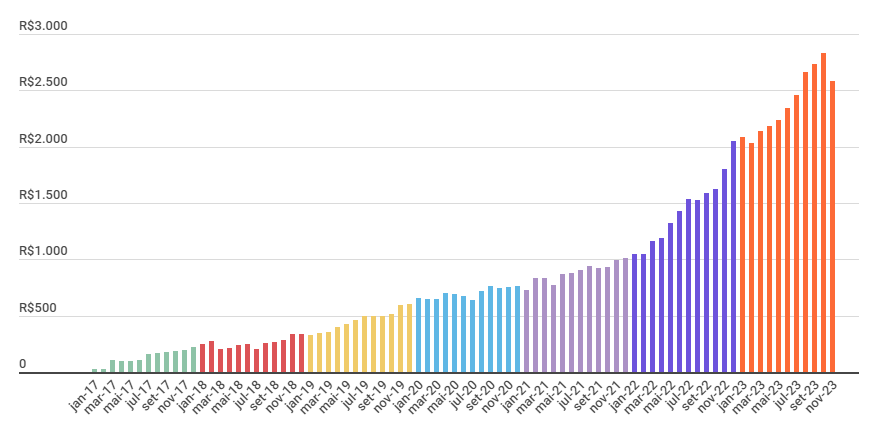

Os proventos de WIz foram para dezembro esse ano, além disso temos novas rendas previstas para dezembro o que deve fazer fecharmos o ano próximo dois 2,9k.

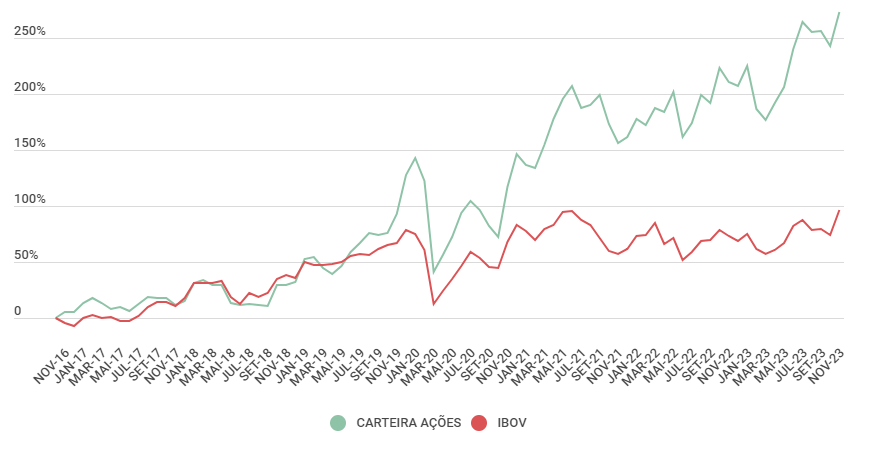

A carteira de ações segue ganhando do IBOV com folga:

Obrigado @joao58, só passei a estudar educação financeira aos meus 23 anos. Felizmente meus pais são grandes poupadores, essa bagagem deve ter me ajudado muito a partir do momento que acordei para o assunto.

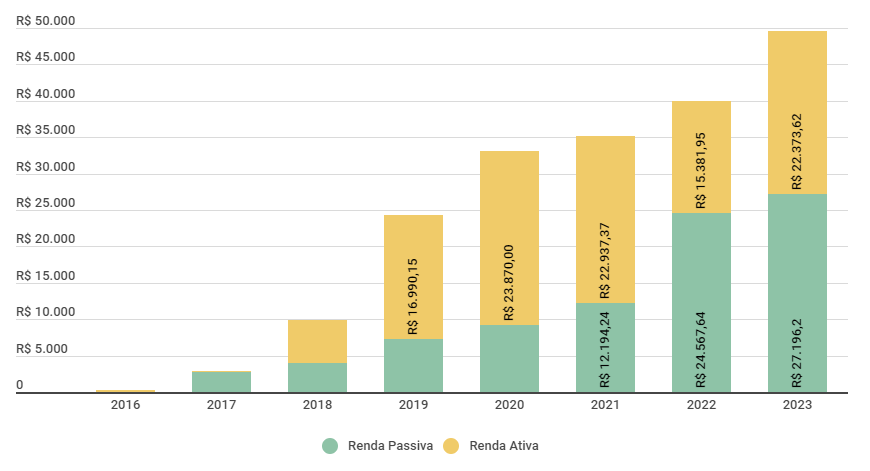

Coisa linda esse gráfico de evolução dos proventos e a Renda Passiva superando a Renda Ativa, um claro sinal que você já alcançou uma certa tranquilidade financeira.

Parabéns pela dedicação e esforço nesse projeto, que você alcance seus objetivos financeiros o quanto antes!

Obrigado. Sem dúvidas é uma boa quantia, mais ou menos a média do que o brasileiro ganha. Entretanto, sempre vamos querendo viver um pouco melhor e essa quantia ainda está longe do que acredito ser o suficiente pra ter uma vida bem confortável.

Seguimos na luta, trabalhando muito, poupando e investindo bastante.

tem esses caras dessa empresa, clube do valor, que defendem uma abordagem mais ou menos nessa linha. eles tem um fundo de investimento no qual eu já tentei investir.

Estava disponível apenas na warren, e foi uma experiência terrível, coloquei o dinheiro lá, mandei a ordem de investir no fundo e NUNCA ia… ficou quase um mês nessa novela, dinheiro parado na conta da corretora, até que eu retirei o dinheiro e desisti.

Consultando o fundo na CVM, vemos que em agosto a composição da carteira tinha: KEPL3, PETR4, ENAT3, VLID3, SAPR11, RAPT4, RANI3, TECN3, etc…

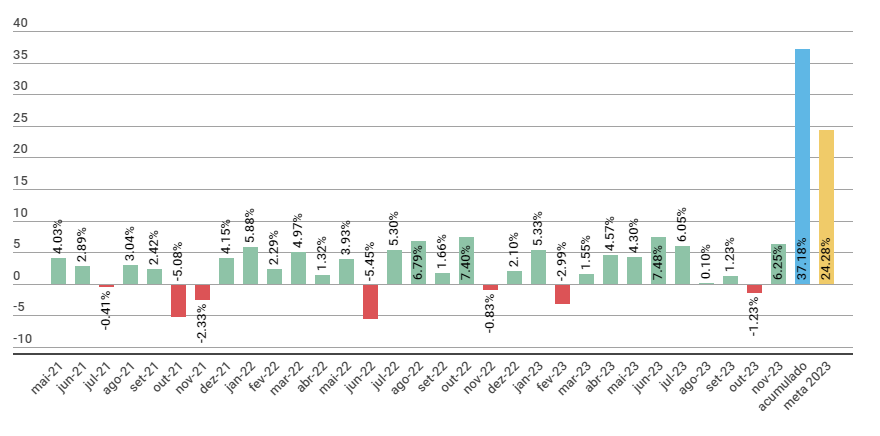

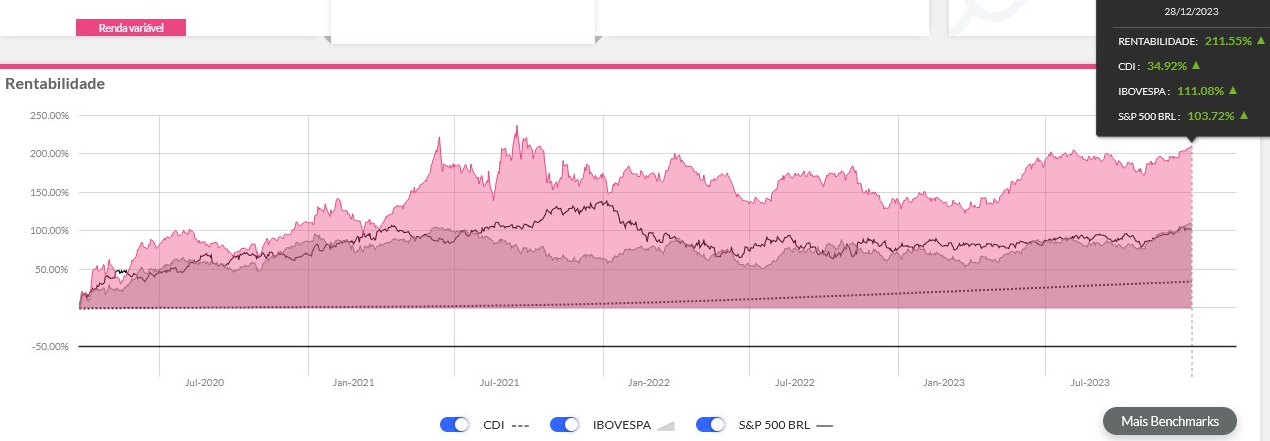

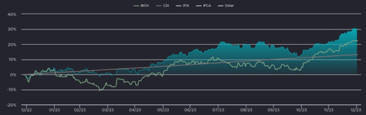

Neste ano de 2023 minha rentabilidade foi bem positiva, mas apenas pouco superior ao IBOV. Acredito que deve ter muita gente aqui com rentabilidade melhor! Foram + 28,5% no ano e cerca de + 6% em relação ao Ibovespa:

Pretendo entrar na SLCE3 se o ano de 2024 for ruim pra ela, como se espera…

Em 2023, apenas AMBP3, RRRP3 (quase no zero a zero), LVTC3, BLAU3 e VITT3 não deram resultados positivos; já as operações com altas foram muitas, principalmente MDNE3 (129%), BBAS3 (74%), SAPR3 (75%) e PFRM3 (69%), mas já sai desta última.

Atualmente estou com 95% em ações, sendo que tenho 20 empresas, e 2% em ETF de renda variável, ou seja, apenas 3% de caixa. Atualmente estou positivo em 14 ações e negativo em 6.

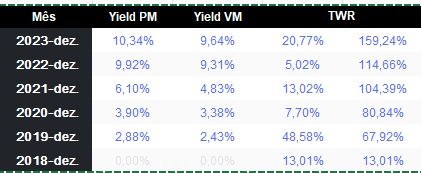

Por fim, outro ponto muito positivo foi a evolução patrimonial de quase 67% em 1 ano, onde a rentabilidade da carteira já foi um pouco superior aos aportes:

Em 2023 eu aportei mais de 30% em relação ao que eu tinha em 2023. Em 2024 eu devo conseguir aportar cerca de 20-25% em relação ao que tenho hoje.

Em 2024 eu devo ser mais conservador nos aportes por não enxergar oportunidades tão claras como via em 2023, mas não pretendo reduzir minha posição por ainda ver grande potencial. Pretendo aumentar minha exposição internacional através do SPYI11, escolhi este ETF por causa da estratégia de opções que reduz perdas caso o S&P500 tenha uma realização, além de estar exposto à variação cambial, o que tende a reduzir perdas com o aumento do risco percebido. Devo também aumentar meu percentual de caixa.

Minha estratégia atual é definir uma banda de % para cada empresa da minha carteira. Vou ajustando estes percentuais com os aportes futuros e, em casos esporádicos, ajusto através de redução de posição, principalmente quando o % fica muito superior ao definido.

Tive um ano espetacular em rentabilidade…a melhor da série histórica. Acho q dificilmente irei repetir. Minha carteira não passa dos 5 ativos. Gosto muito de concentrar. Girei a carteira em alguns momentos de forma acertada. Cometi poucos erros. É muito arriscado mas ao longo dos anos estou tendo sucesso. Estômago e paciência eu tenho…então…vou seguir…hehe…Hj estou com 3 ativos…minha maior posição foca em dividendos daqui a alguns anos… e estou com um pouco de caixa para possíveis quedas futuras. Que em 2024 permaneça no foco!

2023 foi o segundo melhor ano, perdendo apenas para 2019. Mas com o crescimento do patrimônio fui migrando mais pra FIIs e outros ativos que geram renda passiva recorrente.

Parabéns a todos pelos resultados! Esse ano eu mudei bastante minha forma de investir. Fiz mais trades em 2023 do que fiz no resto da minha vida inteira somada!

Mas tudo isso deu frutos bastante positivos. Eu fiz satisfatórios IBOV + 40 (62%), com quase nenhuma alavancagem.

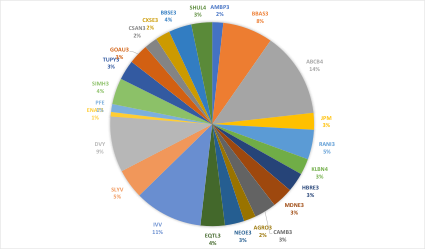

Minha carteira variou muito ao longo do ano. Em algum momento tive mais de 20 ações (o que costumo não gostar). Vou entrar 2024 com as seguintes ações na carteira, por ordem de tamanho:

Mas, ao longo do ano tive, além dessas: MRFG, ALLD, SAPR, KLBN, GUAR, CEAB, JSLG, INBR, PTBL, PRNR, DEXP, MTRE, ENJU, AMBP, VALE etc etc etc…

Citei as que lembrei de cabeça, só para terem noção do tanto que eu girei a carteira esse ano.

Meu maior acerto foi, sem dúvidas, MDNE. É um empresa que já está na minha carteira há alguns anos e que continua barata. Foi um acerto e tanto. Era minha maior posição e eu diminuí quando deu uns 120%.

O acerto mais curioso foi MRFG. Eu fiz 60% em 30 dias e saí da posição. Muita sorte.

Meus maiores erros do ano foram: não ter BBAS, que era uma compra bastante óbvia e de baixo risco. E eu fiquei sempre esperando um momento pra entrar e não entrei.

Do lado comprado, foi AMBP. Eu ainda acho que o negócio tem potencial, mas a governança é uma decepção muito grande. Eu dei duas chances pra eles esse ano, na terceira eu zerei aos 17 reais com um prejuízo bastante razoável.

As minhas expectativas para o ano que vem é girar menos a carteira (porque eu não enxergo mais tantas barganhas dando sopa pra ficar pulando de galho em galho). Se for conveniente, quero concentrar a carteira em 8 a 12 ativos.

Relatório de investimentos 2º semestre de 2023 (Ano 2023)

Apesar de um ano bem volátil, tivemos um bom ano em 2023 com a carteira Brasil rendendo 40,74%, e carteira internacional 10,60%. Em termos reais nossa carteira rendeu 31,95% Brasil, e 3,68%.

Destaque positivo da carteira ficou para MDNE3 com 111%, e o destaque negativo ficou para PFE -25%.

Tivemos 3 mês negativos: fevereiro -2,68%, março -0,66% e outubro -5,63%.

Melhor mês foi o de dezembro 7,92%.

ENAT3 foi a última compra do ano (29/12/23), embora tenhamos entrado um pouco atrasado mas a empresa ainda tem bastante potencial.

Nossos erros foram: 1) ter girado mais do normal a carteira no 1º semestre, reduzimos esse giro no 2º semestre. 2) Não ter saído de Ambipar, apesar da empresa ter potencial, mas o risco de governança é bem alto, o que nos faz refletir se esse vale a pena tomar este risco.

Yield on Cost da carteira ficou em 4,50%. Pretendemos nos focar em empresa pagadoras de dividendos. Este ano de 23 foi o recebemos mais dividendos e esperamos que 24 recebemos mais dividendos do que este ano.

Nosso patrimônio líquido cresceu 57% no ano de 23.

Manteremos a nossa estratégia com empresa de dividendos e de crescimento. Ou seja, não pretendemos mexer muito na carteira, e pretendemos fazer mais caixa.

Boa tarde, prefere RRRP3 à PRIO3? Eu tinha PRIO3, mas subiu demais e acabei vendendo. Com o preço mais baixo de RRRP3 aparenta ser uma oportunidade de compra. O assessor da XP estava recomendando também há pouco tempo.

Atualmente eu acho RRRP3 a melhor relação risco X retorno da bolsa! Mas a PRIO3 é uma empresa muito melhor, eu discordo de quem acha que ela está cara, na verdade eu acho a Prio barata e com risco baixíssimo; só que a 3R teria mais upside e com algum risco, na minha opinião. Vou usar o quadro abaixo pra explicar a minha escolha de forma muito resumida:

EMPRESAS

VALOR DE MERCADO

VALOR DA FIRMA

PRODUÇÃO 9M

PRODUÇÃO TRIMESTRAL

PRODUÇÃO POTENCIAL

EBITDA 9M

EBITDA 3M

PRIO3

40,857 bi

49,153 bi

57 mil

100 mil

160 mil

6,526 bi

3,038 bi

RRRP3

6,307 bi

14,067 bi

30 mil

43 mil

100 mil

1,184 bi

0,829 bi

RECV3

6,370 bi

6,569 bi

26 mil

28 mil

40 mil

1,234 bi

0,448 bi

ENAT3

5,340 bi

5,975 bi

12 mil

-

60 mil

0,909 bi

0,265 bi

OBS 1: A Enauta praticamente não teve produção no 3T23, então pra calcular os 9 meses de 2023 fiz conta de padeiro usando os 6M2023 e usei o trimestral do 2T23 ao invés do 3T23. OBS 2: A informação de produção é a média diária. No caso da Enauta usei 6M2023. OBS 3: O preço do petróleo tem variado muito, então é bom usar estes valores de EBITDA com cautela.

Analisando isto, percebe-se que:

a 3R está alavancada;

as produções da Prio e da 3R estão em forte crescimento neste momento, devido às recentes aquisições; mas ambas ainda tem grande potencial de aumentar muito a produção;

a RECV não tem muito potencial de crescimento após o cancelamento de sua última compra;

A Enauta é muito concentrada hoje, mas, após os investimentos atuais, tem enorme potencial de aumentar sua produção;

A Prio é a mais eficiente.

Minha conclusão resumida: extrapolando estes números, eu acredito que a melhor relação risco X retorno está na RRRP3 por causa da sua precificação em relação à sua capacidade e devido ao seu potencial de melhora operacional. O mercado está precificando os problemas operacionais dela, mas pra mim é algo natural (muitas aquisições com necessidade de altos investimentos), ainda mais para uma empresa que saiu literalmente do zero para 6 mil boe/dia em 2021 e 12,5 mil em 2022, e vai fechar o ano de 2023 com cerca de 35 mil.

Algumas considerações:

A Prio trabalha com lifting cost baixíssimo (US$ 7), não usa hedge e opera offshore. Assim, é a mais eficiente, está totalmente exposta às oscilações do petróleo e tem menor tributação, podendo exportar diretamente sem pagar ICMS. Por ter baixa alavancagem e baixos custos, não precisa de hedge, mas creio que o petróleo entre 70-80 é mais provável do que entre 90-100. Fez grandes aquisições recentemente.

A PetroRecôncavo trabalha com lifting cost baixo (US$ 12), usa pouco hedge e opera onshore. Assim, tem boa eficiência, grande exposição ao preço do petróleo e tem custos relativamente mais baixos, só que com ICMS. Terá dificuldades em fazer novas aquisições após o cancelamento do Polo Bahia Terra.

A Enauta trabalha atualmente com lifting cost alto (US$ 21-26), mas já foi muito menor (14-16), não percebi uso de hedge e opera offshore. Assim, tem muito potencial de melhora operacional com os investimentos recentes, está exposta às oscilações do preço do petróleo. Um fator a se considerar é que está exposta aos riscos de prospecção (as outras 3 não tem), bem como aos potenciais grandes retornos desta atividade, sendo bem promissora a Bacia Foz do Amazonas, e é dependente do Campo de Atlanta. Tinha muitos problemas operacionais, os quais devem ser resolvidos com o Sistema Definitivo. Aparenta ter o maior potencial de retorno, mas também o maior risco.

A 3R Petroleum trabalha atualmente com lifting cost alto (US$ 23,5 no 2T23 e US$ 18,5 no 3T23), mas com potencial de ficar entre 10-15, grande utilização de hedge (faixa entre US$ 70-80) e opera majoritariamente onshore (apenas 17% offshore). Assim, tem muito potencial de melhora operacional após a redução da necessidade dos investimentos iniciais nos campos recém adquiridos, o hedge garante uma boa rentabilidade e a sobrevivência da operação caso o petróleo oscile muito pra baixo, mas também diminui os ganhos quando oscila muito pra cima, e tem maior tributação na operação onshore. Fez uma aquisição transformadora recentemente, onde teve grande aumento de investimentos, de custos operacionais e despesas financeiras, mas com grande aumento da produção.

É importante considerar as reservas de cada empresa também.

Para incentivar o pessoal do buy and hold, carteira pulverizada com qualidade, para redução de risco (Vide Americanas, CVC, IRBR e tantas outras que não param de surgir).

Minha carteira esse ano rendeu 28,12%, um pouco acima do IBOV, mas na esperança que no ano que vem será a vez das smals, e ai sim vai dar para dar uma boa descolada.

Destaques positivos:

VLID3

143,76%

YDUQ3

123,08%

UGPA3

114,66%

CYRE3

93,57%

EVEN3

92,04%

Destaques negativos:

GUAR3

0,31%

ABEV3

-1,29%

WEGE3

-4,15%

VALE3

-5,75%

ARZZ3

-15,08%

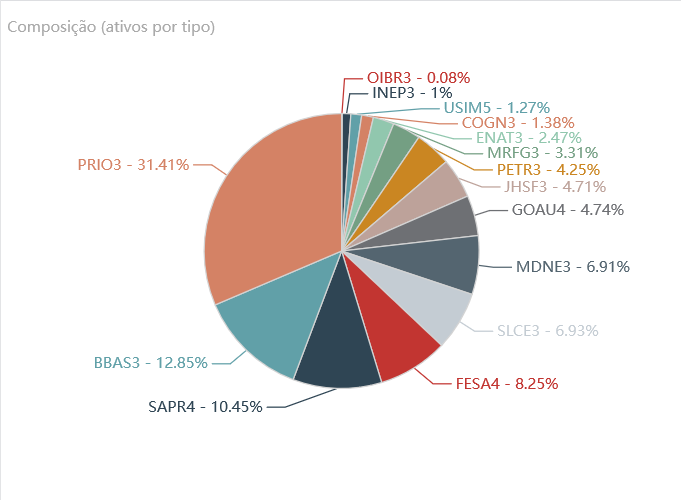

Carteira toda da maior posição para menor (Conforme movimentação de longo prazo):

Cateira córvica principal teve retorno total de 21,38%, em linha com o IBOV.

É um portfólio para poventos, sem grandes emoções. Meu arrependimento foi não ter comprado BBAS no começo do ano por 30 e poucos reais. No mais, faço aportes regulares todo mês e reforço a mão quando as quedas são mais acentuadas. Feijão com arroz.