Cada ação tem suas peculiaridades, então de forma geral, minha opinião é mais uma visão macro do que micro dos ativos, portanto pode haver conflito dependendo do seu nível de conhecimento em cada empresa, no que deve sempre prevalecer o que você sabe.

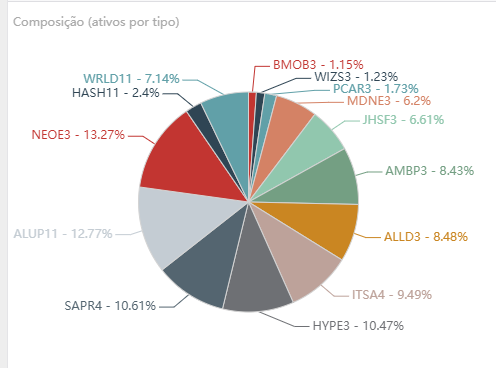

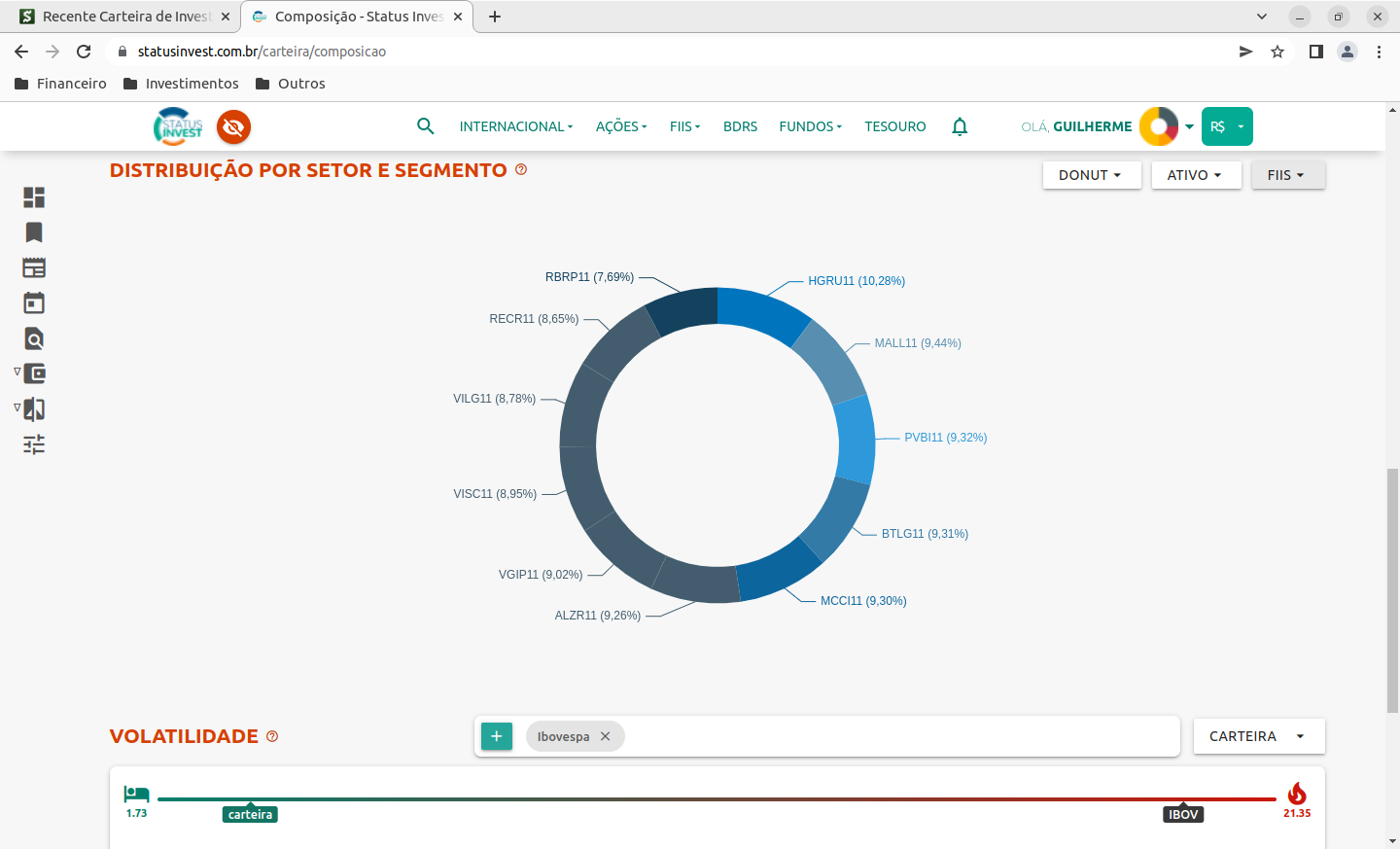

Sua carteira de ações está dividida entre

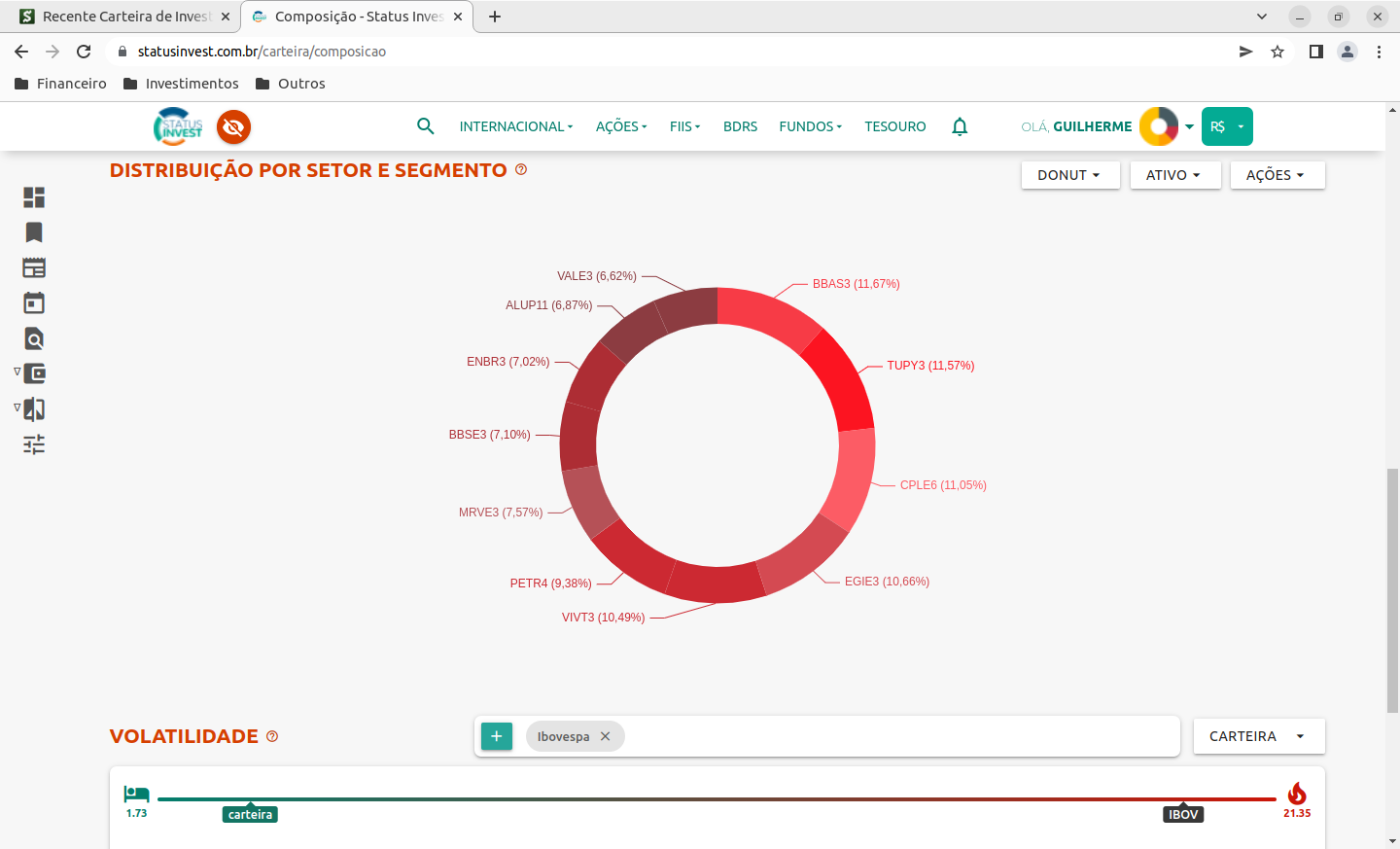

Energia Elétrica

Financeiro

Telecomunicações

Outros

Coloco outros pois não são setores que tipicamente se investe a procura de dividendos. Mas são eles:

Material Rodoviário

Petróleo e Gás

Mineração

Construção Civil

Indo rapidamente

Em energia elétrica, vejo ENBR, ALUP E ENGI como empresas razoavelmente diversificadas entre subsetores. Questiono um pouco a necessidade de uma quarta empresa como CPLE.

No financeiro, apesar das qualidades incontestáveis de BBAS, num quadro de mais longo prazo, é provável que o setor privado se destaque. ITUB talvez fosse a primeira escolha para quem procura renda.

Telecomunicações é um setor complicado no Brasil, já pensou em uma BDR como VERZ? Nos EUA ainda é um setor que alia proventos e repasse de preços, enquanto no Brasil a maioria das empresas acabam engolidas pela inflação e pela tendência de pulverização e concorrência que o setor tem enfrentado.

Material Rodoviário, já ouvi e ouço falar muito bem de Tupy. Mas em geral, junto com Construção Civil, são as fragilidades da carteira. Impossível escapar de longos ciclos financeiros e volatilidade de resultados nesses setores. Eu tentaria algo mais tradicional como Papel e Celulose e Alimentos. Minha primeira opção para o primeiro seria RANI3 e depois analisaria com calma a ABEV, que parece estar dando bons resultados, apesar das altas seguidas no açucar e em cereais. Sempre pagou um payout bem elevado. Outra opção seria MDIA, historicamente paga bona dividendos, mas o mercado tem feito um verdadeiro massacre da serra elétrica por causa da alta do trigo. Mas vale analisar, a empresa é o conjunto de algumas variáveis: trigo, dólar e repasse de preços. Assim como outras no setor de processados, o repasse tem sido a maior dificuldade. O lado positivo é que não tenho informação de empresa de alimentos que não repasse preçoss cedo ou tarde. E este fortalecimento do real pode ajudar.

Construção Civil não tem como entrar em carteira de rentista, eu buscaria alternativas. UGPA tem um belo histórico e este conflito na Ucrânia definitivamente tem ajudado a empresa a recuperar margens. Uma alternativa talvez até melhor e em um setor mais estável seria FLRY: estável, bom payout, crescimento.

As outras duas são VALE e PETR. Essas duas eu vejo com mais tranquilidade por não sofrerem as dificuldades da indústria de transformação. Ainda assim é bom ressaltar que em um cenário de longo prazo, elas terão os seus altos e baixos. Mas eu não trocaria de toda forma. Este bom ciclo das commodities não deve acabar tão cedo. Ainda assim, se quiser ser mais conservador, pode pensar em uma alternativa para PETR, pelo fato de ser uma estatal e com riscos políticos importantes. Contudo é dificil dar uma alternativa dentro do setor. Eu arriscaria que MRFG pode acabar sendo uma boa alternativa. Vai ter os mesmos problemas de ciclicidade, mas a compra de 30% das ações da BRF pode ser um bom recheio para o bolo. Além disso, vem pagando dividendos generosos.