Sim, é exatamente isso @munniz, talvez em partes uma atratividade maior em ações, em outra uma posição com um pouco mais de risco. Em 2020 estava com uma divisão que julgo boa para longo prazo, em linhas gerais, 1/2 ações, 1/3 ouro, 1/6 em renda fixa. Dado momento, cheguei a ficar com 1/2 em ouro, que chegou a bater 2.000 con dólar a 5,60. Liquidei toda minha posição em ouro, liquidei a renda fixa que consistia de titulos com duration curta e estabeleci algumas etapas:

Formar um portfolio em ações brasileiras resiliente em todos os cenários, no sentido de empresas resilientes, claro, não exclusivamente resilientes ao mercado.

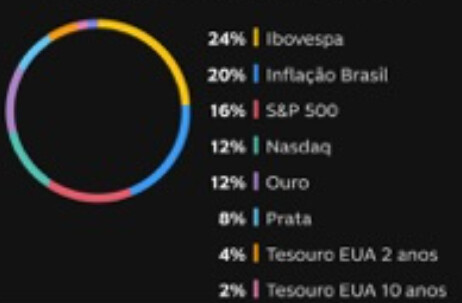

No devido tempo, esperar o desaquecimento do choque cambial, o movimento cíclico do S&P e montar uma carteira no exterior. Eu sei que isso agora pode querer ser engenheiro de obra pronta, mas na verdade eu tenho tudo documentado rs. Mas enfim, a maioria sabia que esse resultado era mais provável do que o início de “novos tempos”.

Por fim, este momento ainda não chegou, recompor minha posição em ouro e renda fixa.

Então a concentração é temporária, no final vou ter algo como 2/3 em ações, sendo uns 3/4 no BR e 1/4 no exterior, talvez já colocando o spin-off do Êxito (PCAR) na conta. Do 1/3 restante. Duas partes em ouro e 1 parte em títulos possivelmente.

Na média, 67% da carteira vai estar em umas 12, 13 ações no máximo. E o restante como falei.

Q concentração desta ou daquela empresa em geral é algum movimento de mercado, eu sigo o manual da jardinagem: ou poda, ou corta, pu deixa crescer. Em Hypera só fiz uma poda, acho que é cedo pra vender. Em outras, deixo crescer, ou aumento um pouco a área, mas são movimentos mínimos em geral.

Acho que minha visão é mais ou menos essa. Não tenho tudo milimetricamente definido, mas vou seguindo dentro do possível com o planejado.