Botei o pezinho em SGOV… vamos ver o que vai dar hehe.

Fica pendente achar um ponto de entrada em TLT.

Botei o pezinho em SGOV… vamos ver o que vai dar hehe.

Fica pendente achar um ponto de entrada em TLT.

Acho que o texto se encaixa melhor no contexto desse tópico aqui.

Mal entrei e esse possível calote já tá me dando dor de cabeça.

Acho que vou ter que vender meu SGOV e esperar pra ver o que acontece…

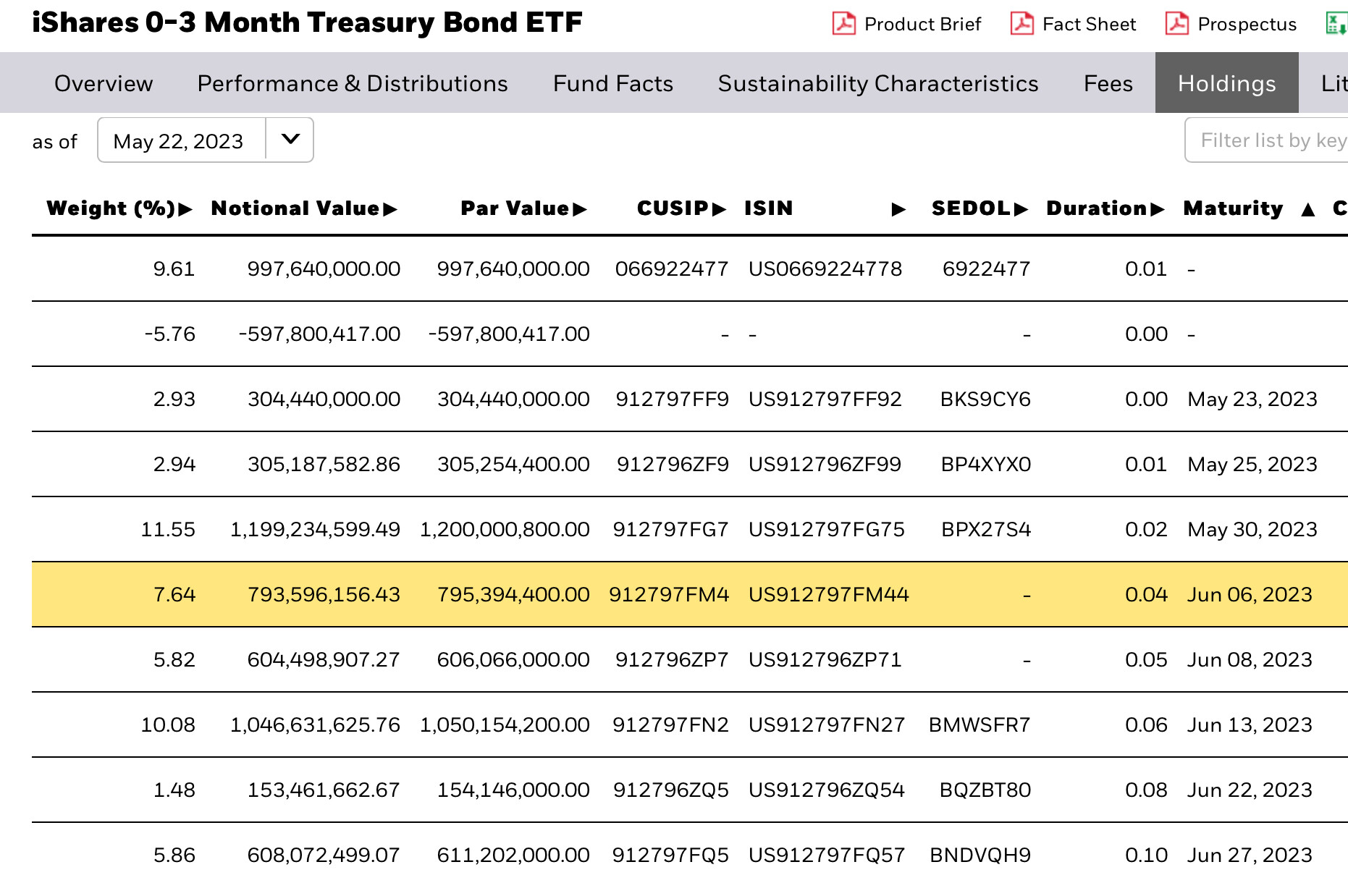

Saco… ![]()

Well… como a primeira T-Bill de Junho só vence dia 06, acho que dá tempo de aprovarem o novo teto sem nenhum título tomar default.

https://www.marketwatch.com/story/debt-ceiling-angst-sends-treasury-bill-yields-toward-6-e8623799

T-bills maturing between June 6-15 are seen as ‘the most at risk for a delayed payment,’ says Lawrence Gillum of LPL Financial.

Interessante:

In a no-deal scenario, we believe the Treasury would follow a contingency plan similar to the 2011 playbook. This would include the principal and interest of Treasury securities continuing to be made on time, while delaying other federal government payments. Under this plan, the Treasury will continue making timely payments to bond holders and also conduct new issue auctions to replace maturing securities (thereby not increasing the US debt stock). Meanwhile, a government shutdown would occur, forcing the Treasury to delay payments to all other obligations (agencies, contractors, Social Security beneficiaries, and Medicare providers). This plan should provide enough of a time frame for Congress to build a consensus.

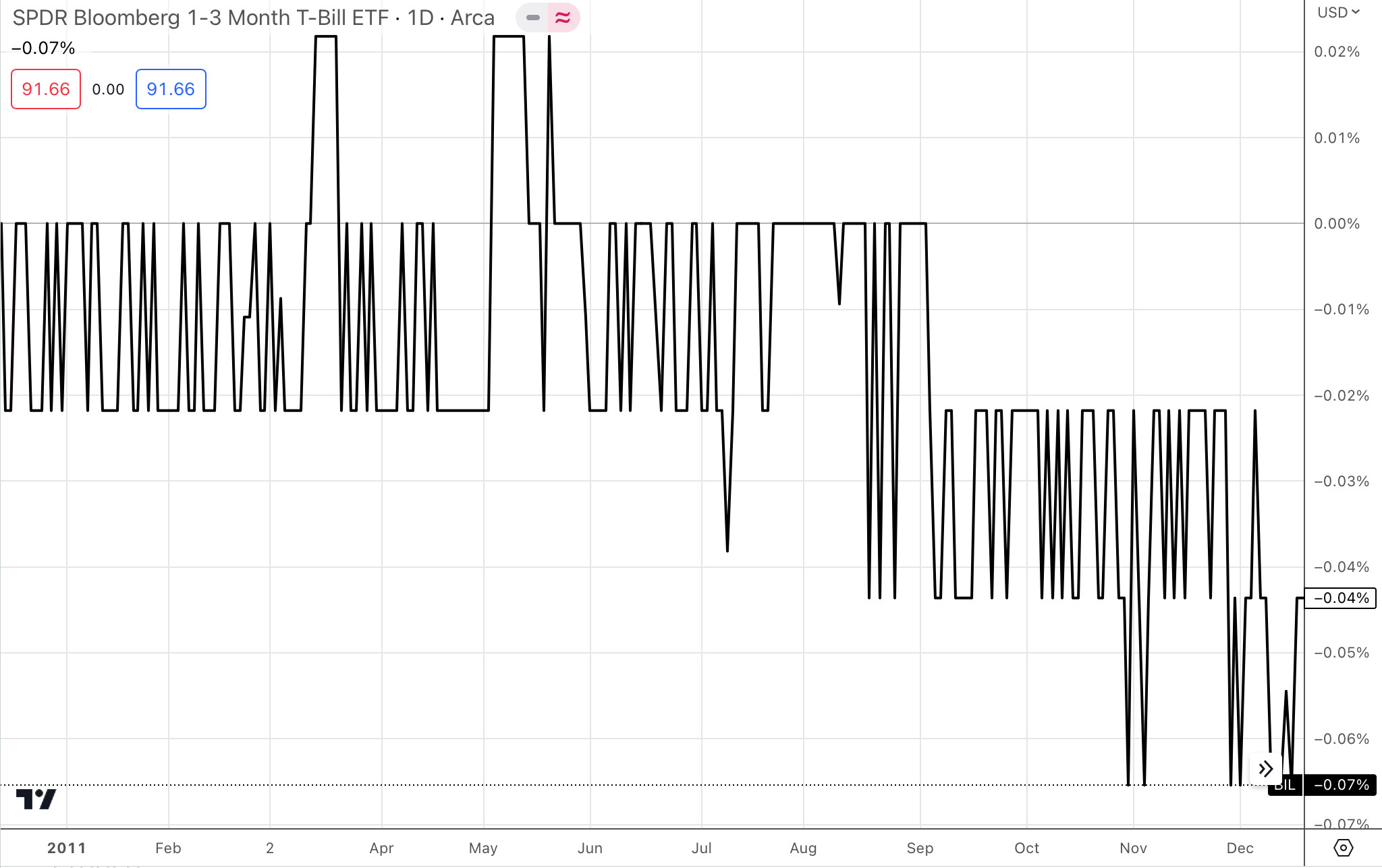

O ETF BIL realmente não sofreu nada na época:

Resolvi vender o SGOV e botar no bolso uns trocados de lucro.

Assim que passar essa confusão eu volto.

Aprovaram a bagaça lá nos US…

Bora voltar pro SGOV na segunda-feira.

Válido até 31/12/2024… ![]()

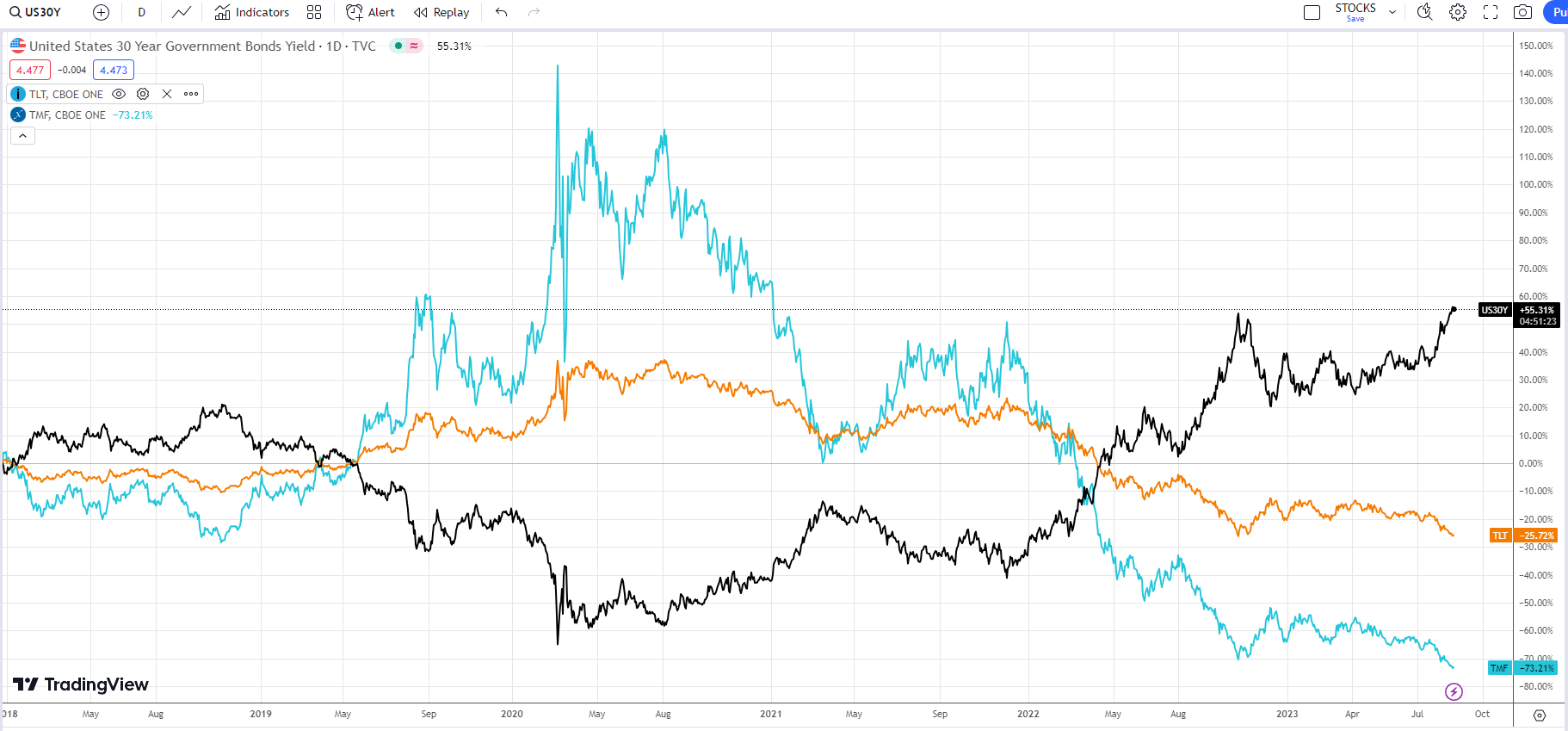

Resolvi botar o pé no TLT…

(Como esse “pezinho” é bem frio, devo me lascar no curto prazo hehe).

Agora meu caixa lá fora está quase todo em RF: 20% no TLT e 80% no SGOV.

Vamos ver no que vai dar isso aí… ![]()

Qual o seu racional de investir no TLT nesse momento? Pra ver se bate com o meu, rsrs. Está quase na mínima histórica.

Já viu o TMF, TLT alavancado em 3x?

Mesmo racional de operar “pré” no BR: ganhar com a marcação a mercado no fechamento da curva.

Enquanto isso não acontece, o carrego está bem legal.

O T30 tá em uns 4.4% agora.

Eu não acho que o FedFunds sobe muito mais do que já está hoje, e mesmo se subir, será que esses futuros bem longos sobem na mesma proporção?

Quando o T30 chegou nos 4.30% no final do ano passado, fiquei com receio de entrar no TLT porque não tinha muita visibilidade de onde ia parar os juros básicos.

Aí fiquei com uma baita dor de corno de não ter entrado e “me prometi” voltar quando essa taxa passasse dos 4% de novo… e foi o que fiz.

To com PM de $99.50 no TLT e já recebi 1 mês de juros(dividendos).

Então, mesmo tendo chegado na casa dos $92, pela volatilidade que o ativo tem, acho que está razoável tendo as perspectivas futuras.

Mas não dá pra cravar nada… obviamente.

Sobre os ETFs alavancados, eu não curto muito porque, normalmente, o custo dessa alavancagem é alto e come os rendimentos se a tese não se concluir logo. E como o fechamento da curva eu acho que ainda demora um tempo, não sei se compensa.

Tem o lance do carrego também…

Precisa ver se o TMF paga os dividendos proporcionais à alavancagem.

Pelo que vi, paga trimestralmente, o TLT é mensal.

Apesar de ser um ativo com claro foco no ganho de capital, eu olharia isso também.

Eu não tô “numa vibe” de fazer aportes em coisas muito arriscadas.

O TLT por si só já traz bastante emoção… ![]()

Tirando esse foco de ganho de capital que o TLT e afins pode proporcional com o fechamento da curva, pra “carrego de caixa” o SGOV que comentei algumas vezes tem sido bem legal.

Paga todo mês e a volatilidade é pífia.

Se as taxas se mantiverem nesse patamar por mais tempo, to pensando em pegar os dividendos que recebo todo mês e ir comprando mais TLT.

Top

Pessoal,

Investors Trust alguém conhece, estudou a empresa? Vale o risco para quem busca segurança e tb investir no exterior?

J.Black

Eu tenho quase certeza que postei em algum lugar aqui no fórum sobre o estorno do imposto pago sobre dividendos dependendo da fonte que gerou o dividendo. Não estou achando agora, infelizmente…

Enfim, hoje recebi na AVENUE o estorno TOTAL de todos os impostos que paguei ano passado sobre os dividendos do SGOV e do TLT.

Nem esperava. Então, o investimento nesses ETFs ficou mais atrativo ainda… praticamente uma LCI/LCA ![]()

A Avenue fez isso de forma automática?

Sim…

Além dos ETFs de RF já recebi de outros ativos também. Só que em alguns casos o reembolso é parcial.

Achei…

Gostaria de sanar uma dúvida referente a essa nova lei 14.574. Sinceramente, estou achando algumas coisas confusas e até o Chat GPT me tem dado respostas contraditórias. ![]()

Estou me referindo ao rendimentos distribuídos por ETFs, ações, títulos etc no exterior.

Vou começar com o Art. 2, § 1:

§ 1º Os rendimentos de que trata o caput deste artigo ficarão sujeitos à incidência do Imposto sobre a Renda das Pessoas Físicas (IRPF), no ajuste anual, à alíquota de 15% (quinze por cento) sobre a parcela anual dos rendimentos, hipótese em que não será aplicada nenhuma dedução da base de cálculo.

Se eu parar por aqui, os rendimentos são totalizados e pagos uma vez ao ano no ajuste anual. Mas logo em seguida é afirmado o contrário

Art. 3, § 2:

§ 2º Os rendimentos de que trata o caput deste artigo serão computados na DAA e submetidos à incidência do IRPF no período de apuração em que forem efetivamente percebidos pela pessoa física, como no recebimento de juros e outras espécies de remuneração e, em relação aos ganhos, inclusive de variação cambial sobre o principal, no resgate, na amortização, na alienação, no vencimento ou na liquidação das aplicações financeiras.

Alguém examinou a matéria mais a fundo, conversou com algum especialista, o que exatamente eles querem dizer com os parágrafos acima? Para mim parecem totalmente contraditórios.

Acho que está respondido:

Antes da Lei nº 14.754, de 12 de dezembro de 2023, a regra para tributação de

aplicações financeiras no Brasil era diferente da regra para tributação de aplicações

financeiras no exterior, sendo a primeira mais onerosa que a última.

Investimentos em renda fixa no Brasil são tributados a uma alíquota de, no máximo,

22,5% (podendo chegar a 15% após 2 anos da aplicação). Em aplicações realizadas

diretamente em títulos de renda fixa, tais com aquelas em títulos de dívida de empresas

brasileiras, a tributação ocorre, basicamente, no recebimento dos juros e no vencimento

do título. Já nos investimentos efetuados em fundos de investimentos, no geral essa

tributação ocorre duas vezes por ano.

Anteriormente, os investimentos em renda fixa no exterior, como títulos de dívida de

emissão de empresas estrangeiras, não tinham uma regra de tributação prevista

expressamente em lei, o que causava dúvidas de interpretação e insegurança jurídica.

Por vezes, era aplicado o tratamento de ganho de capital, com alíquotas de 15% a 22,5%

e, em outras situações, aplicava-se a tributação pela sistemática do carnê-leão, com

alíquotas de até 27,5%.

A nova lei altera as regras de tributação de aplicações financeiras no exterior,

introduzindo um regime uniforme e mais simples. Pelas regras da Lei, as aplicações

financeiras efetuadas no exterior passam a estar sujeitas à alíquota única de 15%.

A tributação passará a ocorrer apenas uma única vez no ano, isto é, quando da entrega

da Declaração de Ajuste Anual (DAA). Ao preencher a sua DAA, o contribuinte deverá

somar o total de rendimentos de aplicações financeiras percebidos no exterior no anobase (por conta de eventos como recebimento de juros e resgate de títulos no ano-base,

mantendo-se o regime de caixa como momento de apuração da renda tributável), e

submetê-lo à tributação na DAA à alíquota de 15%.

Então, galera, comecei a olhar mais pra investimentos no exterior agora e tô bem curioso com renda fixa lá fora. Com os juros altos nos EUA, parece uma oportunidade interessante, né? Além disso, dá pra fugir um pouco das variações malucas daqui e diversificar mais.

Tava pesquisando sobre como começar e encontrei esse texto no Guia do Investidor sobre as melhores corretoras internacionais (link aqui). Achei bem útil pra entender quais são confiáveis e como abrir conta fora. Ainda tô aprendendo, mas essa ideia de investir em renda fixa com proteção cambial tá começando a fazer muito sentido pra mim.

Oi! Eu utilizo o banco Inter para investimento em dólar, na plataforma do banco também tem uma opção de renda fixa em dólar que entrega um rendimento de 4,0 a 4,6% a.a. (dependendo o prazo de resgate). Também é possível investir em renda variável, ainda não testei a compra de stocks, mas acredito que seja tão simples quanto o investimento de renda fixa.

Mas deixo outra pergunta que hoje me faço, qual a perspectiva de vocês para o dólar? Demorei um pouco, mas comecei uma tentativa de dolarizar a minha carteira fazendo meus aportes mensais quando estava a R$5,10. No mês seguinte (já estava a R$5,40) comprei mais um pouco e desde então subiu bastante e não apliquei mais por conta de ter batido máximas.

Hoje esse montante dolarizado na minha carteira deve equivaler a uns 2% da minha carteira. Eu sei que é muito pessoal isso, mas vocês consideram que vale a pena entrar agora que tá se mantendo acima de R$6,00, ou que ainda há alguma brecha pra comprar um pouco mais barato?

Considerando que de qualquer forma eu faria aportes mensais e não dolarizar tudo hoje e que penso neste tipo de investimento no longo prazo, visando ter uma diversificação pra aposentadoria.