Sabendo o que tá comprando já é difícil achar ipo que valha a pena

Daniel N. deu call de compra na Blau, valor justo de 52 reais, segundo os cálculos dele. Ele disse que não tem muita margem, mas se a empresa continuar apresentando bons resultados como os últimos anos, seria bom de ter na carteira.

@kardia, confesso que ainda estou na dúvida quanto à Blau apesar de todos estes imbróglios…

O problema é que ano que vem tem eleições e ela parece ter telhado de vidro!

Este RI vai trabalhar muito, a empresa nem iniciou as negociações na bolsa e já tem FR controverso:

"…

COMUNICADO AO MERCADO

A Blau Farmacêutica S.A. (“Blau” ou “Companhia”), sociedade por ações registrada na Comissão de Valores Mobiliários (“CVM”) como companhia aberta categoria “A”, em referência às notícias veiculadas na mídia entre ontem e hoje acerca de um alegado questionamento judicial sobre a divulgação indevida, pela Blau, do medicamento genérico cloridrato de ondansetrona di-hidratado - comprimidos revestidos orais (“Medicamento Blau”), vem, pelo presente, prestar os seguintes esclarecimentos ao mercado em geral.

O Medicamento Blau foi registrado perante a ANVISA sob o nº 116370146, após ter demonstrado ser seguro, eficaz, fabricado com qualidade e bioequivalente ao medicamento Zofran (à época eleito pela ANVISA como de referência para o controle de náuseas e vômitos). Atualmente, o Medicamento Blau é o eleito pela ANVISA como de referência para sua respectiva forma farmacêutica.

Tal medicamento é encontrado na forma oral para uso hospitalar e farmacêutico, somando-se ao portfólio de produtos da Companhia, cuja comercialização representou, no exercício social encerrado em 31 de dezembro de 2020, aproximadamente 1% da receita líquida da Companhia.

O Medicamento Blau, assim como os demais produtos fabricados, divulgados e comercializados pela Companhia, seguem as normas prescritas pela legislação brasileira, incluindo as autorizações sanitárias. Desta forma, a Companhia tem a firme convicção de que questionamento efetuado por supostos concorrentes acerca de alegada divulgação indevida do Medicamento Blau não deva prosperar, visto que seus respectivos materiais publicitários e técnicos não contemplam quaisquer das informações então reproduzidas pela mídia. Adicionalmente, a Blau esclarece que (i) até o presente momento não foi citada a respeito de qualquer processo judicial, e (ii) refuta com veemência toda e qualquer alegação sobre práticas e condutas indevidas sobre o tema.

A Blau vem tomando as medidas e adotando todas as ações extrajudiciais e judiciais cabíveis para esclarecer que baliza suas práticas dentro da ética de mercado e da concorrência leal e de acordo com a legislação e demais normas aplicáveis, tendo, inclusive, respondido às medidas extrajudiciais que chegaram ao seu conhecimento.

Por fim, nos termos da regulamentação aplicável, a Companhia informa que manterá o mercado em geral atualizado sobre quaisquer desdobramentos relevantes decorrentes desta questão.

…"

Mais uma análise:

- Grupo GPS (GGPS3):

Preço R$ 14,25 (média entre R$ 13,00 e R$ 15,50)

P/VP antes: 10,42

P/L antes: 29,11

P/VP depois: 4,74

P/L depois: 33,65

PSBe: R$ 11,74 (-17,59%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 21,47 (+50,67%)

50% da oferta é primária. Diluição de quase 79%. Está precificando um crescimento médio anual de cerca de 25% para os próximos 5 anos. Destinação dos recursos: 50% para aquisições, 25% para fortalecimento da capacidade financeira e 25% para pagamento de dividendos ( ![]() ). Empresa com dívida líquida de cerca de 592 milhões, que é um nível bem confortável de cerca 1x o EBITDA.

). Empresa com dívida líquida de cerca de 592 milhões, que é um nível bem confortável de cerca 1x o EBITDA.

Os principais pontos positivos na minha opinião são: excelente NPS de 78% (83% promotores, 11% de neutros e 5% de detratores); bom histórico de aquisições; mercado de terceirização em expansão com grande capacidade de crescimento no país (nível de terceirização no exterior bem superior) e bastante fragmentado.

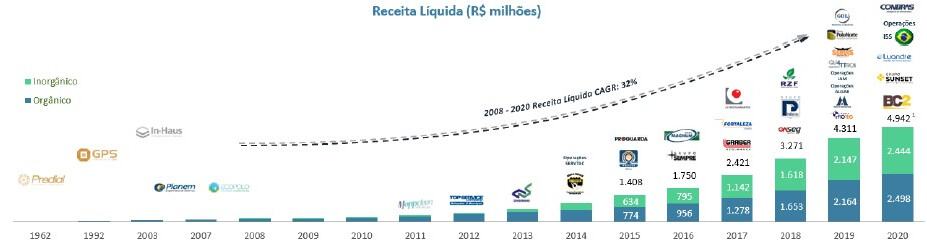

Segue abaixo a evolução da Receita Líquida:

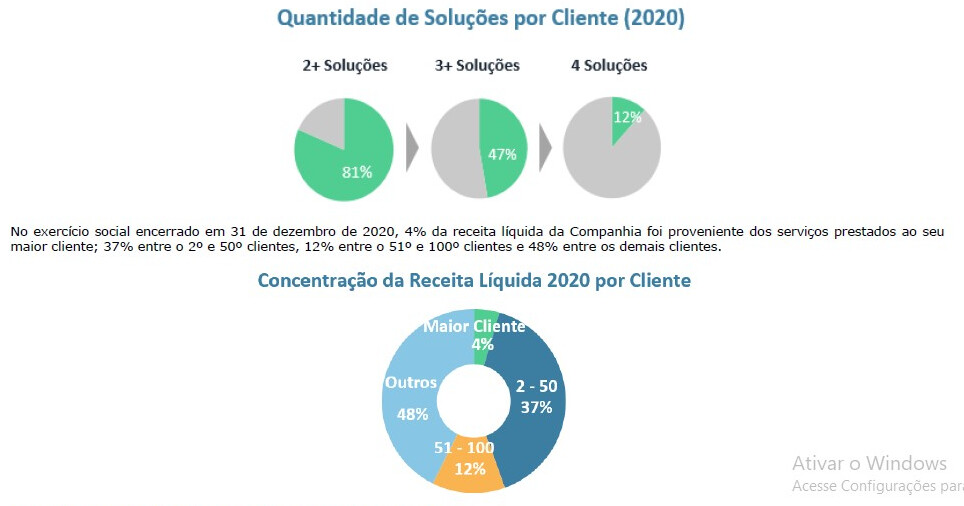

Segue abaixo a diversificação da empresa em relação aos clientes:

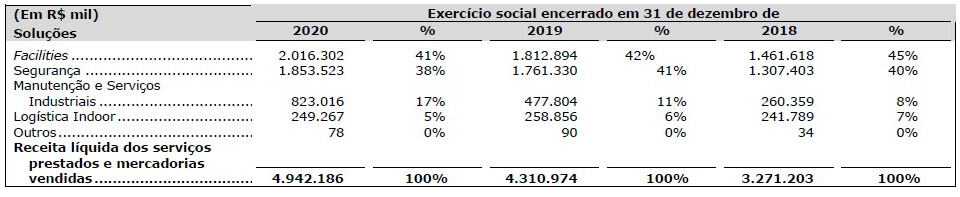

Segue abaixo a diversificação da empresa em relação aos setores de atuação:

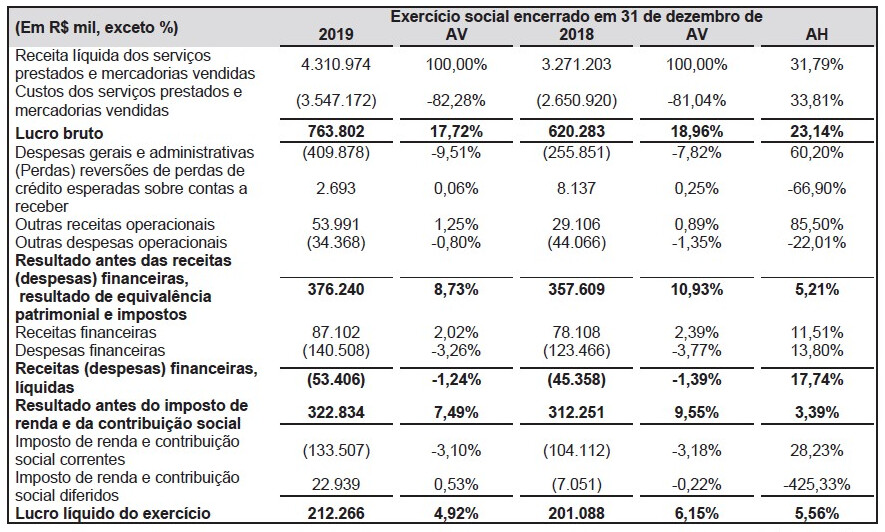

Segue abaixo a evolução dos resultados:

2018-2019:

2019-2020:

Maior risco, na minha opinião: mais de 100 mil funcionários, 300 líderes operacionais e 33 executivos.

Eu não vou entrar nesta IPO por não ter interesse em investir numa “empresa terceirizada”… Está é só minha opinião, até mesmo porque pelos resultados recentes pode ser um bom investimento e não parece estar absurdamente cara…

Mais uma na área de saúde:

- Hospital Care (HCAR3):

Preço R$ 25,50 (média entre R$ 22,50 e R$ 28,50)

P/VP antes: 5,47

P/L antes: 256,29

P/VP depois: 2,96

P/L depois: 321,63

PSBe: R$ 15,17 (-40,51%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 9,62 (-62,27%)

Inicialmente a oferta é 100% primária, terá oferta secundária em caso de lotes adicionais e/ou suplementares. Diluição de 66%; sendo que cerca de 20% à 28% das ações ficarão no mercado. Está precificando um crescimento médio anual de 101% para os próximos 5 anos. Destinação dos recursos: 37% para expansão e desenvolvimento, 29% para aquisições, 7% para investimentos e 27% para aquisição adicional de sociedades controladas. Empresa com dívida líquida de 99,7 milhões, que daria 0,9x o EBITDA.

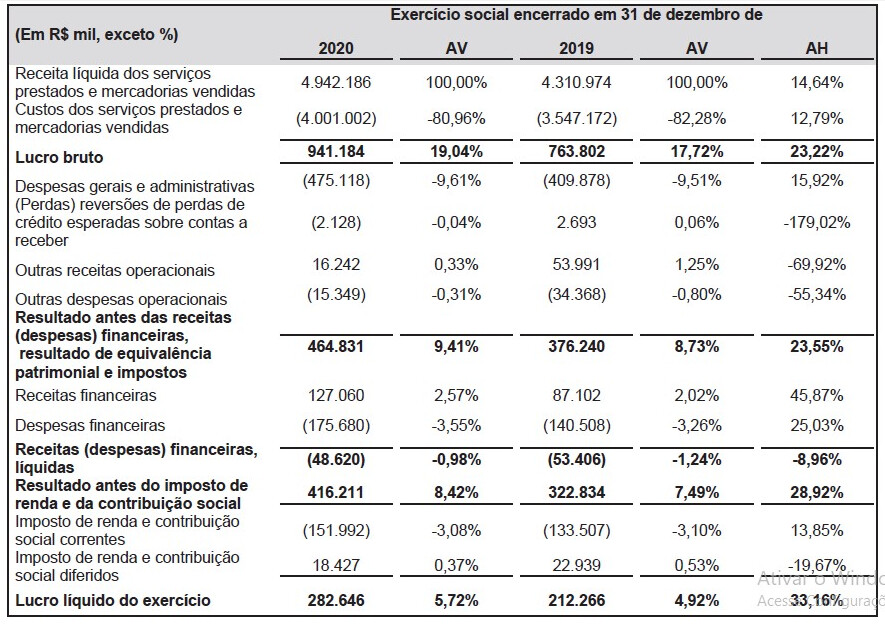

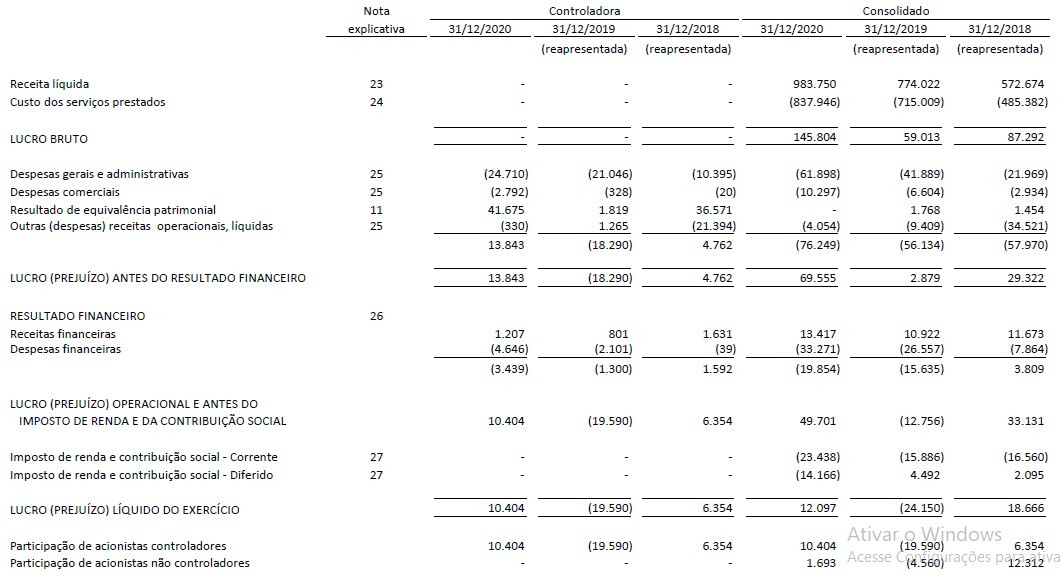

Segue abaixo a evolução dos resultados da empresa:

Como demonstrado acima, a empresa até consegue crescer receita, mas às custas de grande aumento das despesas. Parece ser um caso em que: ou a operação roda mal ou não atingiu ainda o tamanho ideal.

Na minha opinião os motivos para investir aqui seriam apenas: 1 - o setor em que se encontra a companhia; e 2 - contar com uma grande melhora operacional. Pra mim este investimento parece muito com casos de turnaround e se eu fosse apostar num turnaround no setor seria a Alliar…

Este fator de risco abaixo fez eu me afastar ainda mais desta IPO:

Eu invisto em um FIA da HIX e gosto muito da gestão deles, então, pra mim é um bom avalista.

Alguém no fórum de olho na IPO caixa seguridade?

Pelo menos essa pretende abrir capital na B3. O Credit Suisse tá querendo fazer um troco bem rápido…

Trabalho no BB e estamos fazendo oferta da IPO para pré-reserva aos clientes. A oferta consiste em reserva com lock-up (45 dias) ou sem lock-up , com escolha de precificação a mercado ou escolha do preço dentro da faixa de R$ 9,00 a R$12,00 (algo próximo desses valores). Sendo que o número de ações disponíveis sem lock-up é extremamente baixo, sendo assim para que se consiga efetivar a oferta é imprescindível reservar com lock-up e com marcação a mercado. Estou interessado. Os fundamento me parecem sólidos. Acredito que valha a pena. O que acha?

Até agora só vi coisas positivas acerca desta IPO. Porém, sempre tive um pé atrás com seguradoras (pq o cliente geralmente busca o seguro mais barato). Preciso estudar mais a fundo.

Eu sou cliente caixa (por causa do financiamento da minha casa), e uma coisa é certa: na parte de financiamento de casa a Caixa é muito competitiva. Lembro de pesquisar em vários bancos, e lá a taxa é geralmente é a mais baixa do mercado. Isso atrai muitos novos clientes. E financiamento de casa são contratos de longuíssimo prazo, e tem seguros embutidos na Prestação. Eles te prendem por 30 anos, pagando seguro.

Exato, eles possuem ~61% do market share em seguros imobiliários. Líder do mercado nesse segmento. Mas por exemplo em previdência é a terceira, se não me engano. Vou tentar trazer mais informações pra subsidiar nossa decisão de entrar ou não nesse IPO.

Deve ser um dos melhores negócios que estão entrando na bolsa. O mercado de seguros já é bem concentrado em bancos e o segmento imobiliário é quase um mercado cativo para a Caixa. Foi um dos IPOs que me atraíram logo que anunciaram, mas prefiro observar e aguardar, não deixa de ser uma empresa estatal como BBSE. Não vi qual percentual que vai diluir, mas se for pouco ou muito é ruim do mesmo jeito.

“Serão ofertadas, por meio da distribuição secundária, 450 milhões de ações, segundo o documento da Caixa. A oferta inicial será de 15% do capital social. O banco prevê um lote suplementar de até 15% da oferta, ou seja, 67,5 milhões de ações, o que elevaria a venda para 17,25% do capital da companhia, uma vez que o capital social total é de 3 bilhões de ações ordinárias.”

17% está mais para pouco, talvez bem pouco. Não devem fechar capital em nenhum momento, mas não vai ter nenhum sócio para dar opinião contra os 83% restantes que ficam com o governo. A história da Wiz é um antecedente ruim para a Caixa. Não sei, achei mais ou menos essa diluição, se fosse entre 30% e 40% seria ideal.

Pra quem tiver interesse e quiser se aprofundar no assunto, segue link pra baixar o prospecto (800 páginas).

https://www.bb.com.br/pbb/s001t006p001,500962,503716,1,1,1,1.bb?cdNtc=19332#/

Antigamente era assim, hoje o Bradesco e o Santader tem ganhado muito destaque.

a empresa eh uma maquina no seguro presTamisTa

Agora mais 3 empresas: Caixa Seguridade, Rio Alto (quase pré-operacional) e Allied (atualização)…

Eu demorei de mandar as informações sobre a Caixa Seguridade porque tive várias dúvidas sobre as operações descontinuadas e a reestruturação. Pra ser sincero, achei muito bagunçado e mal feito este Prospecto (foi o pior de todos os prospecto que estudei).

- Caixa Seguridade (CXSE3):

Preço R$ 11,00 (média entre R$ 9,33 e R$ 12,67)

P/VP antes e depois: 3,63*¹

P/L antes e depois: 18,65

PSBe: R$ 5,62 (-48,89%)

FCD com 3% de perpetuidade, 9% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 16,71 (+51,90%)

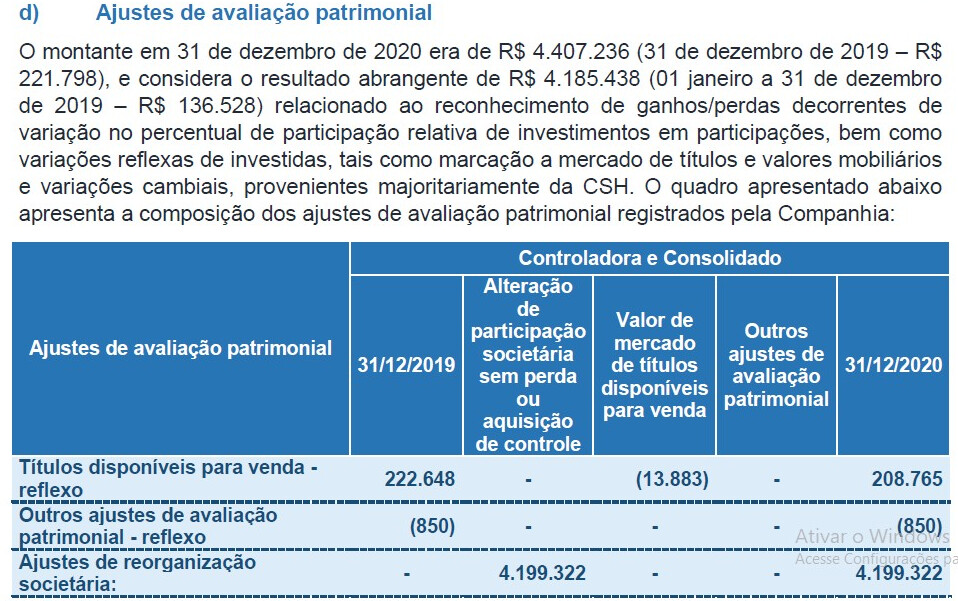

*¹ Motivo do aumento do Patrimônio Líquido:

A oferta é 100% secundária (portanto a diluição é zero), sendo que cerca de 15% à 17,5% das ações ficarão no mercado. Está precificando um crescimento médio anual de 13% para os próximos 5 anos. Destinação dos recursos: 100% para a Caixa Econômica Federal.

Pelos múltiplos, na minha opinião, a Caixa Seguridade seria a pior opção do setor, que é um dos que eu menos tenho interesse pelo processo de disrupção que deve ocorrer. Segue abaixo um resumo:

Quem quiser investir na Caixa Seguridade deve buscar entender a reorganização societária:

Ajustei algumas informações e as principais foram: alterei a taxa de desconto para 9% (governo); alterei a taxa de crescimento para 15% pelo aumento das participações de acordo com a reestruturação societária; e corrigi algumas informações erradas por não estarem no prospecto.

Do lado positivo a empresa parece que vai pagar dividendos de cerca de 80% do lucro líquido.

- Rio Alto (RIOS3):

Preço R$ 18,25 (média entre R$ 15,87 e R$ 20,63)

P/VP antes: 231,62

P/L antes: pré-operacional

P/VP depois: 2,21

P/L depois: pré-operacional

PSBe: pré-operacional

FCD: pré-operacional

A oferta é 100% primária e não haverá venda de nenhuma ação pelos controladores, sendo que o free float ficará entre 49% e 56,4%; a diluição será de 55%. Destinação dos recursos: 90% para investimento nos projetos de geração, 7,50% para capital de giro e 2,50% para investimentos futuros. Empresa com dívida líquida de cerca de 86 milhões.

Trata-se de empresa praticamente toda pré-operacional, com os seguintes projetos:

"…

Coremas I: Projeto de geração solar localizado no estado da Paraíba com capacidade total de 31,1 MWp. O projeto entrou em operação comercial em fevereiro de 2019, e possui uma capacidade de geração de energia de 66.043 MWh ao ano em um período médio de 20 anos e com um faturamento médio anual de aproximadamente R$13.3 milhões.

Coremas II: Projeto de geração solar localizado no estado da Paraíba com capacidade total de 31,1 MWp. O projeto entrou em operação comercial em outubro de 2018, e possui uma capacidade de geração de energia de 66.994 MWh ao ano em um período médio de 20 anos e com um faturamento médio anual de aproximadamente R$18.3 milhões.

Coremas III: Projeto de geração solar localizado no estado da Paraíba com capacidade total de 31,1 MWp. O projeto entrou em operação comercial em novembro de 2020, e possui uma capacidade média anual de geração de energia de 66.096 MWh,em um período de 20 anos, e com um faturamento médio anual de aproximadamente R$18.4 milhões.

Coremas IV a VIII: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de, aproximadamente, 156MWp. O projeto está programado para entrar em operação no segundo semestre de 2021 e possui uma capacidade de geração de energia de 372.300 MWh ao ano.

Coremas IX a X: Projeto de geração solar localizado no estado de Paraíba, com capacidade total de 62,24MWp. O projeto está programado para entrar em operação em 2022.

Sol do Agreste: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 181,94MWp. O projeto está programado para entrar em operação em 2022.

Lagoa Tapada: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 62,24MWp. O projeto está programado para entrar em operação em 2022.

Santa Luzia 1: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 398MWp. O projeto está programado para entrar em operação em 2022.

Santa Luzia 2: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 398MWp. O projeto está programado para entrar em operação em 2023.

Santa Luzia 3: Projeto de geração solar localizado no estado da Paraíba, com capacidade total de 398MWp. O projeto está programado para entrar em operação em 2023.

Considerando os ativos indicados acima, a Companhia espera atingir, aproximadamente, 1,8 GWp instalados até 2023, dos quais 93,4 MWp já estão em geração, aproximadamente, 156 MWp estão em construção, aproximadamente, 704 MWp estão previstos para ser implantados até 2022 e 796 MWp estão previstos para ser implantados até 2023. Em 31 de dezembro de 2020, a Companhia possuía R$2,6 bilhões em contratos de compra e venda de energia de longo prazo (Power Purchase Agreements ou “PPAs”), representativos de um volume de geração de energia de, aproximadamente, 14.200 GWh.

…"

Trata-se de empresa que demandará recursos adicionais para a conclusão de seus projetos e eu não tenho a menor ideia de como avaliar sua capacidade de gerar caixa quando os projetos ficarem operacionais e muito menos ainda de em quais condições será obtido o capital adicional. Se algum colega forista tiver conhecimento sobre o assunto será muito útil compartilhar conosco…

Eu tenho muito interesse de entrar mais forte neste setor de geração de energia (solar ainda mais) porque minha exposição é pequena e apenas através da NEOE3 e da ALUP11, já que as empresas mais focadas em geração tem um valuation mais “esticado”, na minha opinião. Estou acompanhando o desenvolvimento da POWE3 que hoje é muito mais uma “atravessadora”, mas que no futuro deve se tornar uma geradora com investimentos de cerca de 9 bilhões.

Atualização da Allied: IPO - novos registros de companhias abertas na CVM - #718 por fabio_barbosa

- Allied (ALLD3):

Preço R$ 18,00

P/VP antes: 1,31

P/L antes: 8,63

P/VP depois: 1,30

P/L depois: 9,71

PSBe: R$ 70,36 (+290,89%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 63,52 (+252,91%)

Mais de 95% da oferta foi primária: 10 milhões de ações; sendo que a secundária foi de apenas 476204 ações.

Vai estrear no dia 12/04/2021 ao invés de 09/04/2021 porque houve algumas alterações na oferta, conforme atualização que estou fazendo…

Está precificando um “crescimento” médio anual de cerca de -5% para os próximos 5 anos. Alteração da destinação dos recursos: 0% (era 40%) para abertura de novas lojas; 10% (era 7%) para investimentos em sistemas e plataformas de tecnologia; 77% (era 26%) para aquisições; 13% (era 10%) para financiamento da carteira de serviços financeiros e 0% (era 17%) para balanceamento da estrutura de capital.

Já não acreditava que estava tudo certo antes, agora com este preço abaixo da faixa indicativa então… Estando tudo certo, isto não seria uma IPO e sim um assalto das ações da empresa! Esta empresa poderia sair com um P/L de até 20 que não estaria cara…

Mesmo desconfiando de ter alguma coisa que não sabemos, pretendo entrar no dia da abertura!

Show de bola Fabio. Muito obrigado.