A SmartFit teve sucesso na sua IPO e saiu a 23 reais:

Já a BBM Logística infelizmente cancelou sua Oferta (mesmo Restrita) pela segunda vez:

Agora 2 empresas semelhantes à Desktop, a qual eu estudei aqui: IPO - novos registros de companhias abertas na CVM - #857 por fabio_barbosa

- unifique (FIQE3):

Preço R$ 9,45 (média entre R$ 8,41 e R$ 10,49)

P/VP antes: 18,16

P/L antes: 44,77

P/VP depois: 3,41

P/L depois: 61,05

PSBe: R$ 4,97 (-47,42%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 7,85 (-16,94%)

Está precificando um crescimento médio anual de 42% para os próximos 5 anos.

PSR: 10,82

A oferta é 100% primária. Diluição de 70%. Entre 26 e 35% das ações ficarão no mercado. Destinação dos recursos: 40% para crescimento orgânico, 40% para aquisições e 20% para outros investimentos. Empresa com dívida líquida de 128 milhões e com EBITDA de 155 milhões, ou seja, tem uma alavancagem baixa, que deve ser zerada com os recursos da IPO. Deve sair com um valor de mercado de 3,4 bilhões.

A Unifique é a maior provedora independente de fibra óptica na Região Sul do Brasil, oferecendo soluções para residências e empresas. A companhia já cobre mais de 1 milhão de residências e possui mais de 18 mil km de rede de fibra óptica, com um modelo de negócios enxuto e escalável que permitiram a execução de um forte crescimento na região com altos índices de rentabilidade.

A Unifique totalizou, em 31 de março de 2021, aproximadamente 318 mil acessos em mais de 122 municípios em Santa Catarina e mais de 5 municípios no Paraná. Além disso, está expandindo sua atuação para o Rio Grande do Sul, onde adquiriu em abril de 2021 uma operação com mais de 31 mil acessos em 16 cidades.

Modelo de negócio: A alocação de CAPEX da Unifique é otimizada na medida em que os investimentos são priorizados em regiões de comprovado potencial de rentabilização, permitindo rápido retorno financeiro, demonstrado pela média de ROIC de 37,9% entre 2018 e 2020. Além disso, os projetos são dimensionados para atender o dobro da necessidade atual de determinada região, de modo que seja possível ampliar a rede posteriormente sem grandes investimentos adicionais.

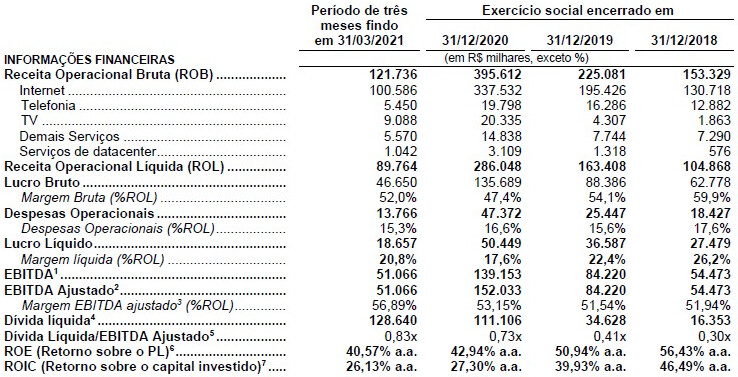

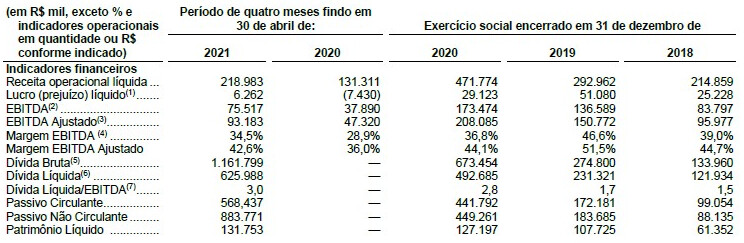

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: enorme crescimento a partir de 2018; market share muito elevado onde atua, atingindo 24% em Santa Catarina (mais que Vivo, Oi e Claro juntas) considerando apenas fibra óptica, o que demonstra grande relevância; a empresa tem histórico de aumentar bastante seu market share nas regiões onde entra, vencendo as gigantes do setor; grande potencial de crescimento inorgânico com a compra de concorrentes menores; nota 8,2 no ReclameAqui com solução de 87% dos casos e 77% das pessoas voltariam a fazer negócio com a empresa, o que é bom para o setor; NPS de 73 que é ótimo pro setor.

Pontos negativos: o principal é o preço, já que nesta precificação está embutido um crescimento bem agressivo; o setor está passando por grandes mudanças, tanto a nível nacional com a reorganização da OI, quanto a nível internacional com o 5G e o desenvolvimento de internet por outros meios.

Não encontrei controvérsias relacionadas à empresa.

A remuneração da diretoria saltou de 143 mil com 2 membros em 2019 para 1 milhão com 4 membros em 2020, e para 2,5 milhões com 7 membros em 2021; mas considero justo diante do tamanho da empresa.

A conclusão vai ser idêntica à Desktop e à Brisanet: Na minha opinião se trata de uma ótima empresa, com uma operação que roda muito bem e já tem crescimento contratado, pois fez algumas aquisições recentes e relevantes que ainda não estão no resultado. Apesar disto não tenho interesse na Unifique porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 21x o EBITDA. Pelo que andei pesquisando, estas empresas de banda larga estão sendo precificadas a múltiplos próximos dos de empresas de tecnologia, mas eu não vejo muito sentido nisto.

- brisanet (BRIT3):

Preço R$ 15,59 (média entre R$ 13,92 e R$ 17,26)

P/VP antes: 40,92

P/L antes: 130,82

P/VP depois: 4,75

P/L depois: 163,51

PSBe: R$ 4,91 (-68,52%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 11,57 (-25,78%)

Está precificando um crescimento médio anual de 75% para os próximos 5 anos.

PSR: 12,51

A oferta é 100% primária. Diluição de 79%. Entre 20 e 23% das ações ficarão no mercado. Destinação dos recursos: 86,5% para expansão da empresa e 13,5% para aporte na Agility. Empresa com dívida líquida de 626 milhões e com EBITDA de 211 milhões, ou seja, tem uma alavancagem alta. Deve sair com um valor de mercado de 7 bilhões.

A Brisanet é a maior empresa entre os provedores independentes de serviços de internet no Brasil na tecnologia de fibra óptica. Com um portfólio de produtos praticamente 100% em fibra ótica e com atuação focada na região Nordeste do país, a empresa contava, em 30 de abril de 2021, com aproximadamente 697 mil clientes e mais de 6300 colaboradores, espalhados em 96 cidades no Nordeste do país. A companhia atua também por meio da sua controlada Agility Telecom, que fornece serviços de internet sob o modelo de franquias para cerca de 140 mil clientes e já está presente em mais de 251 cidades no Nordeste do país, através de 94 franqueados.

Modelo de negócio: Ao estar presente em toda a cadeia de valor, desde o mapeamento de potenciais áreas para expansão, instalação da infraestrutura, venda e instalação do serviço para os clientes e até ao fornecimento de suporte e monitoramento da qualidade do serviço, a companhia consegue antecipar necessidades de seus clientes, o que pode gerar diversas oportunidades de cross-sell e up-sell, com os diferentes produtos oferecidos.

Modelo diferenciado de franquia – Agility Telecom:

Toda a infraestrutura e know-how de execução da companhia foram ainda mais alavancados com a criação da Agility Telecom, modelo de franquias da Brisanet. Esse novo formato utiliza a estrutura de backbone da empresa, atuando como fornecedora de rede neutra para um cliente exclusivo – franqueados da Agility Telecom. Desta forma, um pequeno provedor empreendedor local transforma sua operação, alavancando o binômio know-how Brisanet e conhecimento capilar do mercado atendido. Este franqueado alia o atendimento personalizado local às ferramentas de um player robusto regional, tornando-se um natural consolidador no mercado onde atua.

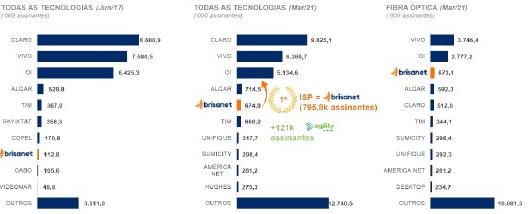

Market Share da Brisanet total:

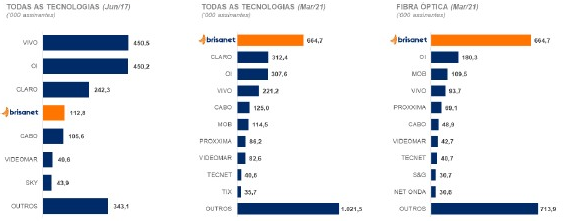

Market Share da Brisanet onde atua:

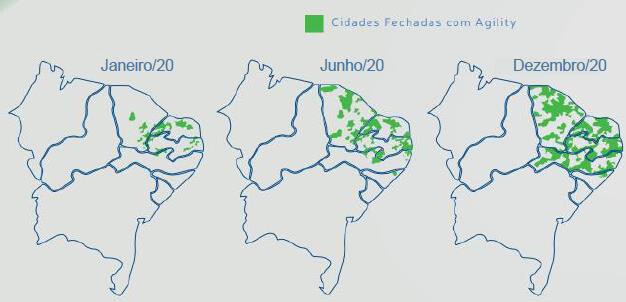

Expansão através da Agility para cidades pequenas:

Segue abaixo a evolução dos resultados da empresa:

Pontos positivos: enorme crescimento a partir de 2018; market share extremamente elevado onde atua; a empresa tem expandindo bastante para novas cidades nas regiões onde atua, sendo até mais relevante que as gigantes do setor; nota 8,1 no ReclameAqui com solução de 86% dos casos e 71% das pessoas voltariam a fazer negócio com a empresa, o que é bom para o setor; pretende participar do leilão de 5G; modelo de franquias com a Agility.

Pontos negativos: o principal é o preço, já que nesta precificação está embutido um crescimento bem agressivo; o setor está passando por grandes mudanças, tanto a nível nacional com a reorganização da OI, quanto a nível internacional com o 5G e o desenvolvimento de internet por outros meios.

A Brisanet tem algumas denúncias de sonegação de impostos.

A remuneração da diretoria saltou de 100 mil com 2 membros em 2018, 2019 e 2020 para 2 milhões com 8 membros em 2021; mas considero justo diante do tamanho da empresa.

A conclusão vai ser idêntica à Desktop e à Unifique: Na minha opinião se trata de uma boa empresa, com uma operação que roda bem e já tem crescimento contratado, pois grande parte das expansões ainda não está madura. Apesar disto não tenho interesse na Brisanet porque a geração de caixa dela não justifica sua precificação, mesmo considerando um crescimento bem mais agressivo do que eu estimei. Atualmente estaria negociando a 36x o EBITDA. Pelo que andei pesquisando, estas empresas de banda larga estão sendo precificadas a múltiplos próximos dos de empresas de tecnologia, mas eu não vejo muito sentido nisto.

São todas operações bem parecidas e aparentemente a Unifique é a menos cara. Já a Brisanet aparenta ser a mais cara, porém, na minha opinião, tem um potencial de crescimento mais agressivo que as outras 2, tendo uma boa relevância nacional e um modelo de negócio mais agressivo.