Mas p/ facilitar, vamos fazer uma analogia com um FII.

Imagina então um FII de logística que tenha metade do seu patrimonio com galpões já construídos, e locados. E a outra metade do PL estão em terrenos ainda em fase de construção. Como a empresa tem uma demanda de investimentos elevada, pois ainda está construindo em metade dos terrenos que tem, ela ainda não tem um bom DY. Por outro lado, a receita e a geração de caixa estão crescendo em um ritmo muito elevado, pois a cada ano ela consegue finalizar mais galpões construídos, seguidos de novas locações, gerando mais renda. No futuro, teremos uma empresa com diversos galpões locados, e uma queda na demanda por novos investimentos, o que deve aumentar os dividendos distribuídos.

A groso modo seria isso. Um caso de crescimento hoje, mas que no futuro pode se tornar de dividendos.

Eu acho o case muito interessante, mas hoje é difícil precificar. Não tem empresas concorrentes em bolsa para comparar múltiplos (atualmente muito esticados). Os sócios precificaram a ação em R$22 esse ano com o aporte feito. Pela formuleta de Graham acho preço próximo de R$22 também. Pelo PSBe tem um potencial razoável.

Isso dá 50 mil reais. Não entendi o procedimento, mas foi pouco relevante para o mkt cap. Imagino que tenha sido algum ajuste, senão CVM cairia em cima.

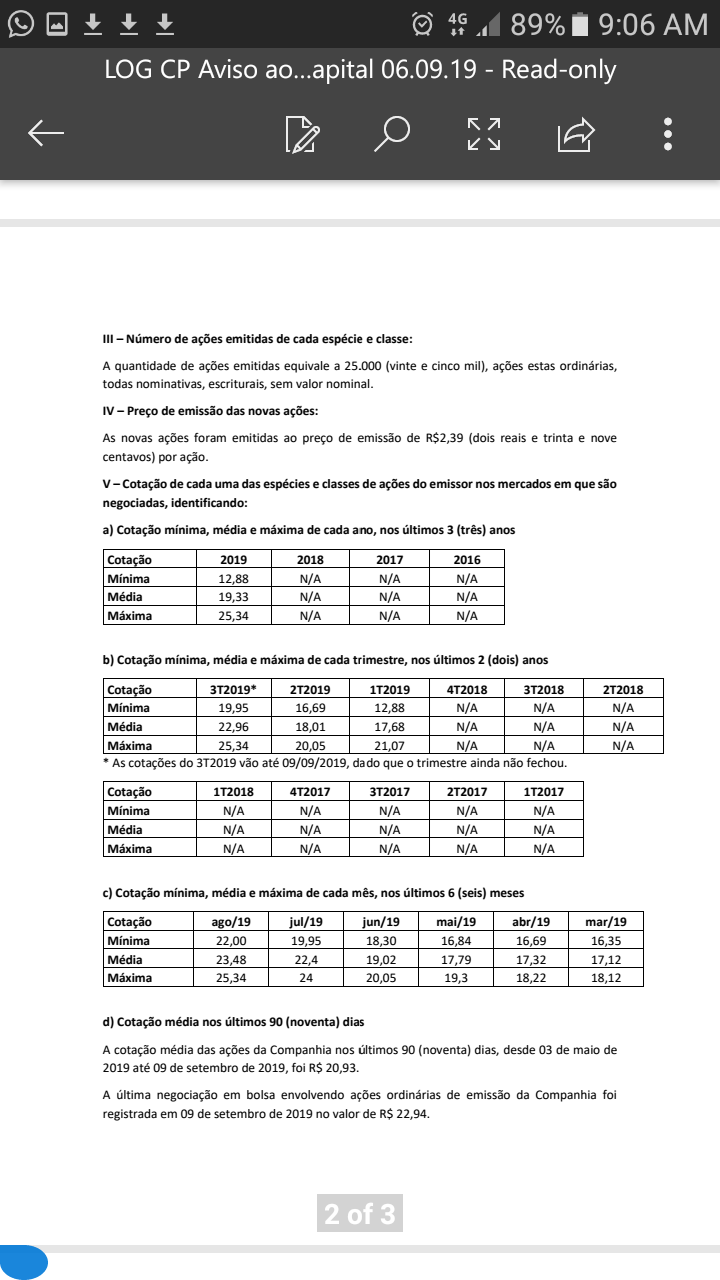

A questão não foram os cinquenta mil reais, mas alguém ganhou MEIO MILHÃO na jogada, porque 25k X R$23 = R$ 575.000,00. De maneira muito suspeita alguém desovou pesado no final do dia do anúncio. Faltou transparência nas explicações, e principalmente com o valor.

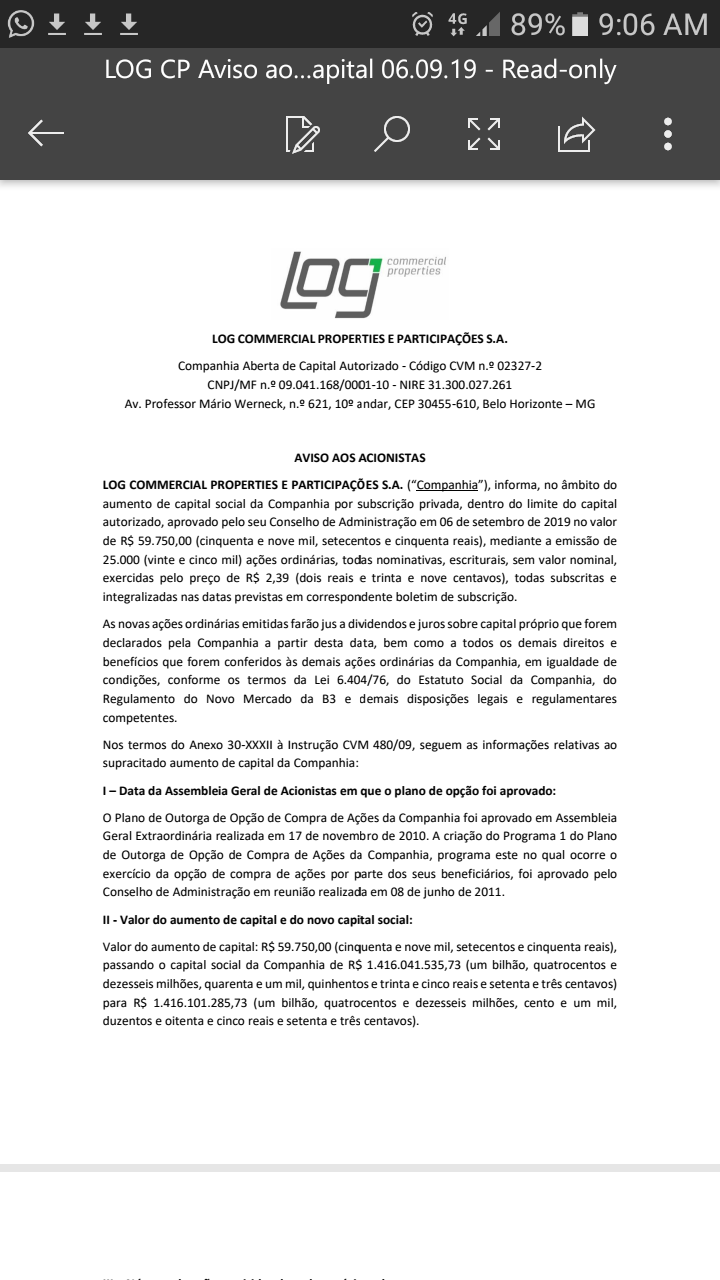

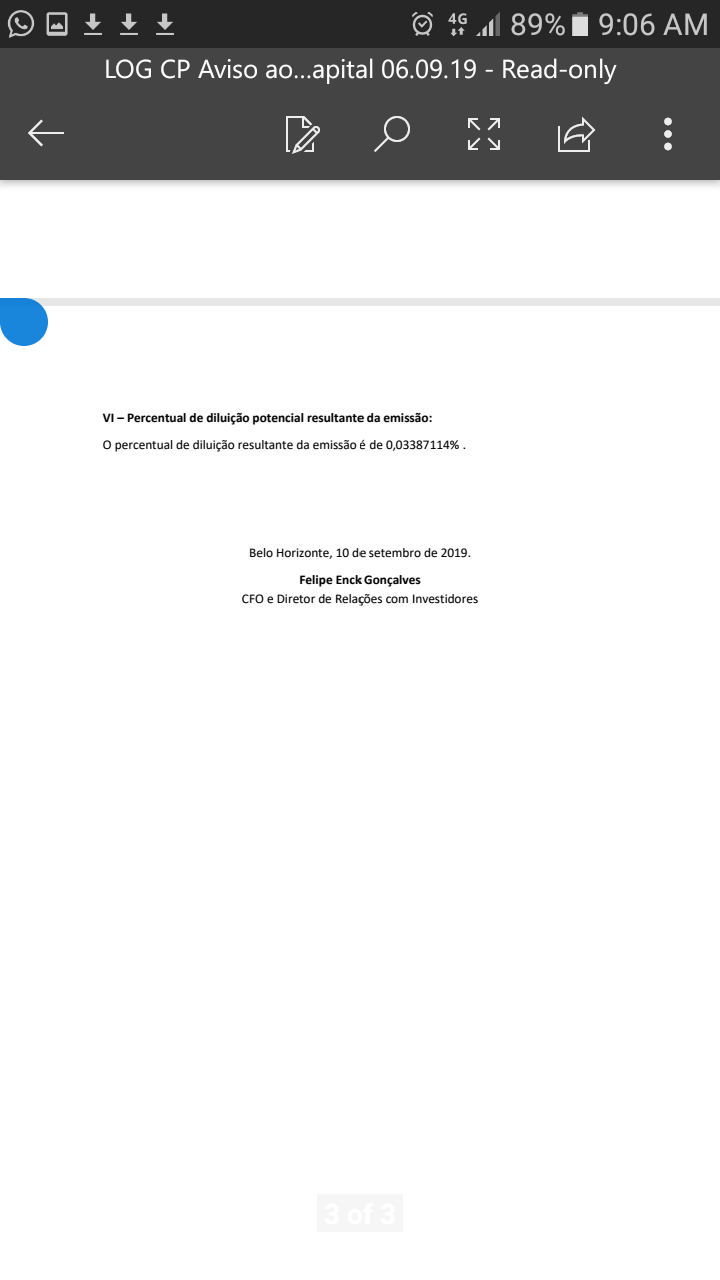

Já tinha visto este aviso, senão me falha a memória era uma Bonificacao já prevista, pois cabe ressaltar que os maiores acionistas tinham feito um levantamento de capital ao valor de uns 22 reais quando a ação estava a 17. Mas como era uma qtdade pequena não dei muita bola. A diluição aos acionistas vai ser algo do tipo 0,03%.

concordo… não achei nada demais e ok bonificar com ações ou direitos de subscricao incentivados…

O problema é qdo isso se torna recorrente, gera diluição importante e favorece o controlador ferrando o minoritário… A Tarpon vivia fazendo isso… ótima empresa, que nunca deveria ter aberto capital.

De qualquer forma, manter olho aberto com a família Menin, apesar de terem crédito até agora.

Se tornar recorrente é um problema sério no médio e longo prazo. Este artigo abaixo explica muito bem os perigos do excesso de diluição de capital em uma empresa.

Muitas empresas tem planos de opções e são realmente irrelevantes no contexto geral. Outras ainda recompram as proprias ações emitidas, o que é menos mal. Algumas abusam, principalmente as mais moderninhas com executivos jovens e tal. O importante é acompanhar o desenvolvimento dessas emissões em prazos de 5-10 anos… CGRA p.e. tem tido resultados fracos, nunca foram excelentes pra falar a verdade. Mas nos últimos anos recompraram 10% das ações que estavam no mercado. Se fossem uma empresa brilhante, mas tivessem emitido 10% da base inicial de ações, talvez o resultado tivesse sido o mesmo.

estão recomprando mais 10% agora… não vendi ainda CGRA por causa disso, mas não espero muito dela a longo prazo…

Estou posicionado em CGRA3… como vao comprar proporcional no float, espero que essa descole um pouco mais por ter menos giro as on. Acho uma arbitragem interessante pra quem está na PN hoje, ainda mais que tá um pouquinho mais barata.

Ainda tem cgra @sr_fouquet?

Não sabia da renovação de recompra. Ainda tenho, sim, quero dizer, nunca sai, estou nela há uns 10 anos. Abriram muitas lojas no passado recente, com a diminuição do consumo deve estar difícil maturar essas novas lojas. Mas acho que a fazenda de Correntina foi um bom negócio no final das contas, imagino que lá deva ser para milho e soja. Agricultura sem dívidas é sempre rentável. Só achei que teriam ganho mais comprando terra bruta, pelo preço do ha, pegaram a fazenda já pronta.

Pode ser uma boa oportunidade para quem está de fora investir.

Eu já tinha alertado na minha análise inicial que um novo levantamento de capital era questão de tempo. E vejo este como positivo, pois o momento está muito bom p/ tal.