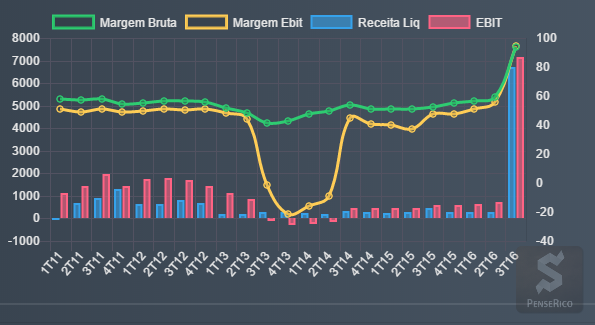

Olhando o gráfico da plataforma, o resultado do 3T 16 está muito elevado, distorcendo toda a análise histórica.

Lendo o ITR, a empresa informa o seguinte sobre isso:

"RBSE: Nota Técnica ANEEL nº 336/2016 - CTEEP reconheceu R$ 8,6 bilhões relativos a remuneração do ativo de concessão do RBSE, com impacto de R$ 7,1 bilhões no ativo financeiro, R$ 6,3 bilhões na receita operacional líquida, R$ 2,1 bilhões nas provisões de IRPJ e CSLL diferidos e R$ 4,2 bilhões no lucro líquido.Efeito caixa previsto para iniciar em julho de 2017. "

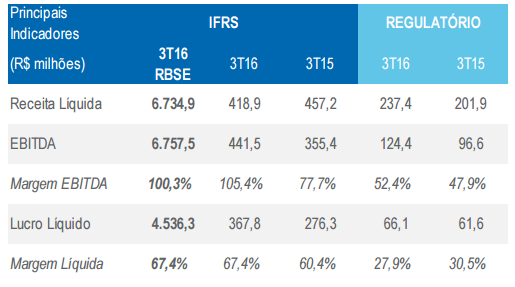

Aqui na tabela abaixo temos o resultado do 3T 16 com este efeito (RBSE), e ao lado o resultado excluindo este efeito. Sem este, vemos que embora a empresa tenha reportado uma queda na Receita Liquida, ela apresentou um bom crescimento no EBITDA e no Lucro Liquido.

Em que valor você acha adequado comprar TRPL4? Entendo toda a distorção por causa do RBSE, mas não daria pra aproveitar os dividendos até fim dessa indenização?

Não acompanho a empresa.Mas ao pesquisar no fundamentus agora, me chamou a atenção o DY de 16% e P/L baixíssimo de menos de 7.Houve algum não recorrente que inflou o resultado?

Empresa TRPL4

Cotação atual 79,50

Preço alvo pelo PSBe esta em 187,21 com potencial de crescimento de 135%.

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 223,06.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de -11% p/ os próximos 5 anos.

Obtenção da Licença de Instalação da IE Aimorés

A CTEEP – Companhia de Transmissão de Energia Elétrica Paulista (“ISA CTEEP”, “Companhia”) vem a público informar que obteve a Licença de Instalação (“LI”) expedida pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (“IBAMA”) referente às instalações da Interligação Elétrica Aimorés (“IE Aimorés”).

A IE Aimorés é o empreendimento em construção do lote 4 do leilão de transmissão nº 013/2015,

realizado em outubro de 2016, em que a Companhia participa em parceria com a Transmissora Aliança de Energia Elétrica S.A. (“Taesa”), na proporção igualitária de 50%. O empreendimento está localizado no estado de Minas Gerais e é formado pela implementação da linha de transmissão de 500 kV (208 km), que interligará a subestação Padre Paraíso 2 à subestação Governador Valadares 6, constituindo o segundo circuito entre essas subestações. O investimento previsto é de R$ 341 milhões (Capex ANEEL) e Receita Anual Permitida (RAP) é de R$ 76 milhões para o ciclo 2018/2019. O prazo estipulado pela ANEEL para energização é fevereiro de 2022.

Não custa lembrar, otimos lucros, bons dividendos, bom capex, masssss…

1- As ações delas são negociadas na PN ( não tem tag along )

2- Baixa liquidez nas ON’s ( o tag along só cobre 80% e não 100% )

3 - O controlador possui 89,5% das ON’s, assim só tem 10,5% das ON sendo negociadas

…com isso já fica claro que ela não quer ter sócios minoritários na empresa, só quer quem a financie e sem proteção nenhuma…continuando…

4- Governo tem uma Mão na empresa - Tem participação da Eletrobras ( por volta de 10% )