Da Caixa, minha opinião: acho que tem potencial de upside, não tanto por conta das possibilidades de crescimento (os valores apresentados são conversa pra inglês ver), mas porque a Caixa não conseguiu botar no valor que queria e tá aceitando lançar a metade do valor de antes, pois o governo está desesperado e, agora que azedaram o caldo com as falas do Bolsonaro, o mercado não vai querer pagar o preço que queriam e se contentaram em lançar pelo valor que dá. Conversando com amigos, a pressão para venda nos bancos públicos do IPO para funcionários e cliente está gigante. Se passando o prazo de lockup esse pessoal for vender pois a ação não se mexeu nesses dias a pressão vendedora vai ser grande. Nesse sentido, não tanto pelo valor da empresa, vejo uma assimetria em relação a risco/retorno, me parecendo mais conveniente ficar de fora e esperar, mesmo que barato. Pode ser que perca uma boa oportunidade, mas também vou escapar de um risco grande de muita gente que nunca participou desse mercado se decepcionar e vender a qualquer preço.

Sou empregado da CEF e ta rolando uma pressão monstra mesmo pros empregados comprarem, ta rolando até antecipação de salario parece para participação no ipo, não sei direito pq estou de férias, mas alguns colegas comentaram.

Acabei de conversar com um amigo que trabalha a Caixa e ele confirmou a história também.

Como falei, a Allied adiou sua estreia para dia 12/04/21; a Agrogalaxy cancelou a IPO; já Viveo e MaterDei estenderam o período de reservas para dia 13/04/21 com a estreia para dia 16/04/21; a Blau estendeu o período de reservas para 14/04/21 e estreia no dia 19/04/21, além de reduzir bastante a oferta secundária; e, por fim, a LG Informática interrompeu por 60 dias o processo de IPO. Parece que não tá fácil pra ninguém… ![]()

Eu pessoalmente torço para que o máximo de empresas consiga abrir capital para podermos ter cada vez mais opções. Muitas vezes uma empresa não parece interessante neste momento mas no futuro, com a mudança do panorama econômico, pode se tornar uma excelente oportunidade pela melhora operacional ou até pela queda da cotação.

Já são mais de 40 empresas com IPO interrompido e algumas seriam bem interessantes de termos como opção para acompanhar como Urba, EZ Inc, Paschoalotto, Compass, Agrogalaxy (analisei esta), Le Biscuit, Kalunga, Estok, Guararapes Painéis, Cortel, Uni.co, MPR Participações, Granbio, Havan, Nissei, Elfa, Iguá Saneamento, Cagece, Prima Foods, Grupo Fartura e You,inc (cheguei a analisar também): https://www.moneytimes.com.br/central-dos-ipos/interrompidos/

Agora mais 2 empresas… pra começar mais uma no setor de saúde! Já são cinco neste mês: 3 de hospitais (MaterDei, Hospital Care e Kora Saúde), 1 mais focada em distribuição (Viveo) mas expandindo para outras áreas e 1 farmacêutica (Blau) com foco em biotecnologia.

- Kora Saúde (KRSA3):

Preço R$ 13,35 (média entre R$ 11,20 e R$ 15,50)

P/VP antes: 29,96

P/L antes: 314,99

P/VP depois: 4,02

P/L depois: 410,82

PSBe: R$ 4,52 (-66,15%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 3,94 (-70,46%)

Inicialmente a oferta é 100% primária, terá oferta secundária em caso de lotes adicionais e/ou suplementares. Diluição de 78%; sendo que cerca de 23% à 31% das ações ficarão no mercado. Está precificando um crescimento médio anual de 111% para os próximos 5 anos. Destinação dos recursos: 50% para expansão inorgânica, 25% para ampliação dos ativos existentes, 15% para inauguração de novos hospitais e 10% para expansão de outros segmentos hospitalares. Empresa com dívida líquida de 251 milhões, o que daria quase 2x o EBITDA ajustado ou 2,3x o EBITDA.

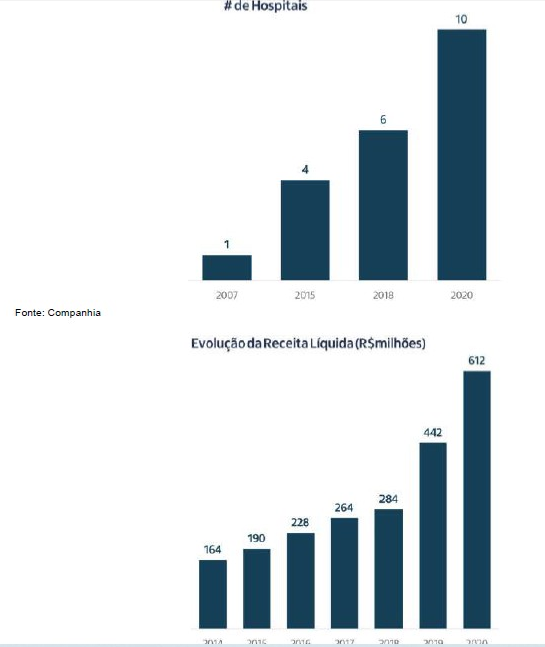

A Kora Saúde tem 10 hospitais próprios localizados nos estados do Espírito Santo, Mato Grosso e Tocantins, somando 1.002 leitos, sendo 293 de UTI. Além destes tem mais um que está com acordo fechado no DF (Hospital Anchieta com mais 190 leitos, sendo 110 operacionais)

Segue abaixo a evolução do número de hospitais e da receita líquida:

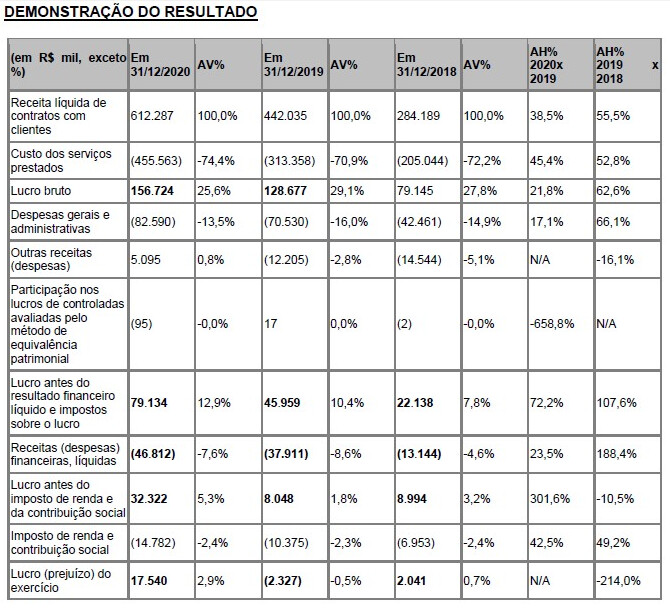

Segue abaixo a evolução dos resultados da empresa:

Como demonstrado acima, a empresa está crescendo agressivamente a receita pelo aumento do número de hospitais, mas, como boa parte das operações ainda não atingiram a maturidade, as margens da Kora Saúde são bastante apertadas. Em 2020 a companhia recebeu 13,5 milhões não recorrentes referentes a acordo com operadora de saúde que estava em discussão judicial, o que reforça que a lucratividade ainda é bastante baixa.

Mais uma vez, a minha opinião, os motivos para investir aqui seriam: 1 - o setor em que se encontra a companhia; e 2 - contar com a maturação das operações. Eu não gosto de investir em empresas que ainda precisam provar a eficiência da operação. Entre Kora Saúde, Hospital Care e MaterDei eu apostaria na última porque já tem uma operação bem saudável e porque já tem crescimento contratado com o hospital que vai inaugurar em Salvador, além de ter muitos leitos em MG inativos e que podem ser ativados de acordo com a necessidade.

Dois dos sócios estão envolvidos neste caso bem antigo:

A remuneração da diretoria saltou de 2,761 mi (com 8 membros) para 6,834 mi com 10 membros de 2020 para 2021.

Este fator de risco abaixo fez eu me afastar ainda mais desta IPO:

- Boa Safra Sementes (GBSA3):

Preço R$ 11,25 (média entre R$ 9,90 e R$ 12,60)

P/VP antes: 7,31

P/L antes: 11,33

P/VP depois: 2,38

P/L depois: 17,80

PSBe: R$ 13,77 (+22,36%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 21,65 (+92,48%)

A oferta é 100% primária e não haverá venda de nenhuma ação pelos controladores, sendo que o free float ficará entre 36% e 44%; a diluição será de 58%. Está precificando um crescimento médio anual de 9% para os próximos 5 anos. Destinação dos recursos: 50% para crescimento orgânico e inorgânico; e 50% para reforço de capital de giro. Empresa com dívida líquida de 83 milhões, o que daria 0,8x o EBITDA; com o reforço do capital oriundo da IPO a empresa ficará com caixa líquido de mais de 120 milhões de reais.

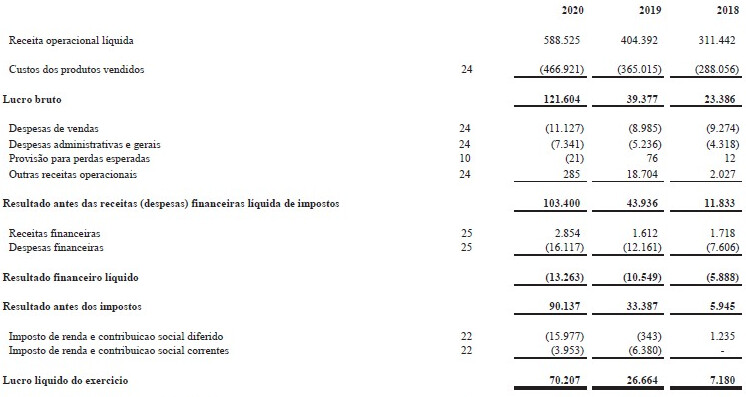

Segue abaixo a evolução dos resultados da empresa:

Fatores que mais gostei: setor agrícola; os controladores não estão vendendo nenhuma ação e permanecem juntos com quase 63% da empresa; bom crescimento em todas as linhas e com margens crescentes; menos de 6% de market share mesmo sendo a líder do setor (potencial de crescimento inorgânico); e índice de germinação acima de 94% (a média do mercado é 85%).

Além disto a empresa tem enorme capacidade de crescimento conforme abaixo:

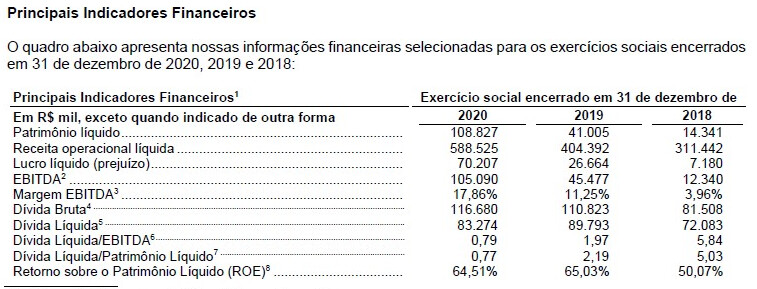

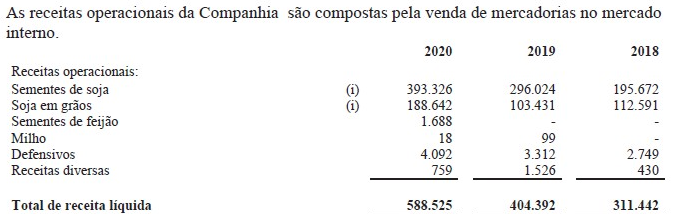

O modelo de negócios está centrado no tratamento, no beneficiamento e no processamento industrial de sementes. Atualmente são 5 UBS localizadas em áreas rurais no Brasil próximas a regiões ativas de produção agrícola, incluindo em Goiás as cidades de Formosa, Água Fria e Cabeceiras, em Minas Gerais a cidade de Buritis e no Distrito Federal a cidade de Planaltina, esta última operada por terceiro. A unidade de Cabeceiras começou suas operações em 2020 e deverá ser a maior unidade de beneficiamento de sementes do Brasil, em termos de capacidade de produção anual. Além disso, a Companhia iniciou a construção de uma nova UBS em Jaborandi, na Bahia, um projeto de capacidade produtiva de até 2 milhões de sacas de semente de soja por safra com uma primeira fase prevista de 1 milhão de sacas de semente de soja com conclusão para o final de 2021. Adicionalmente, a empresa pretende, nos próximos cinco anos, adquirir e/ou construir outras quatro novas UBS, com objetivo de crescimento nas regiões onde ela atua, bem como estabelecimento de presença em novas regiões. Em 2020 a Boa Safra vendeu aproximadamente 2,3 milhões de sacas no exercício encerrado em 31 de dezembro de 2020; 1,9 milhão de sacas no exercício encerrado em 31 de dezembro de 2019; e 1 milhão no exercício social encerrado em 31 de dezembro de 2018.

O maior destaque negativo é a falta de diversificação:

Além disto, existiu esta controvérsia bem antiga envolvendo os dois irmãos controladores:

Por fim, também não gostei de dois outros fatores: 1 - além de já estar concentrada, também não vi a intenção da empresa em diversificar mais seu portfólio, ficando muito dependente da soja; e 2 - a remuneração da diretoria saltou de 725 mil com 4 membros em 2020 para quase 4,8 milhões com 7 membros em 2021, apesar de não achar um valor tão absurdo dado o tamanho atual da empresa.

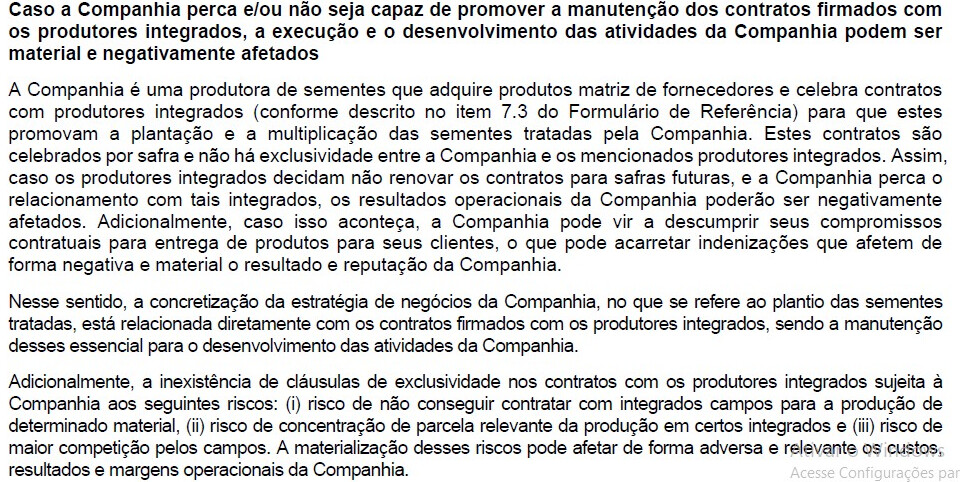

Os principais riscos estão relacionados à propriedade intelectual e à variações climáticas (inerente ao setor agrícola), além deste:

Eu gostei muito da empresa porque a operação está rodando muito bem e tem grande potencial de crescimento. Estou quase decidido a entrar nesta IPO apesar de me incomodar bastante o fato de ficar muito dependente à soja

@fabio_barbosa, tem estudado o IPO da Modalmais? Não vi muito interessante noo fórum nem na mídia, mas acho um caso interessante e pretendo entrar. Acho um bom case de crescimento pro médio/longo prazo, como a XP.

Agora as próximas 3 com IPO programada…

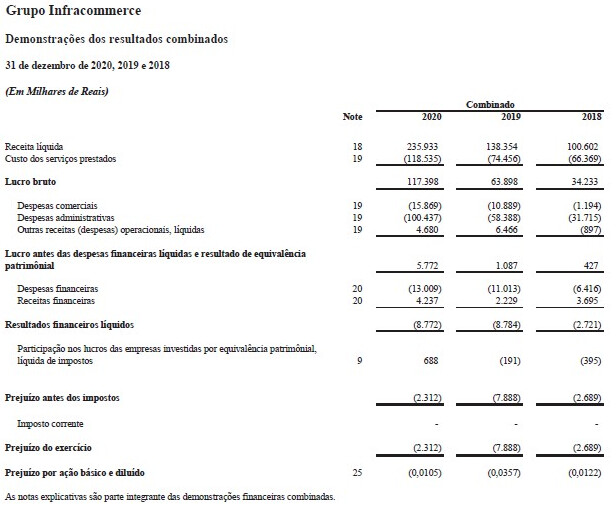

- infra.commerce (IFCM3):

Preço R$ 25,00 (média entre R$ 22,00 e R$ 28,00)

P/VP antes: 61,54

P/L antes: negativo

P/VP depois: 4,64

P/L depois: negativo

PSBe: R$ 6,39 (-74,45%)

FCD: empresa com prejuízos nos últimos 3 anos.

A oferta é 63% primária. Diluição de 78%; entre 74% e 79% das ações ficarão no mercado. Destinação dos recursos: 75% para aquisições, 21% para crescimento orgânico (CAPEX, R&D e despesas comerciais) e 4% para pagamento de dívida de 50 milhões. Empresa com dívida líquida de 2 milhões.

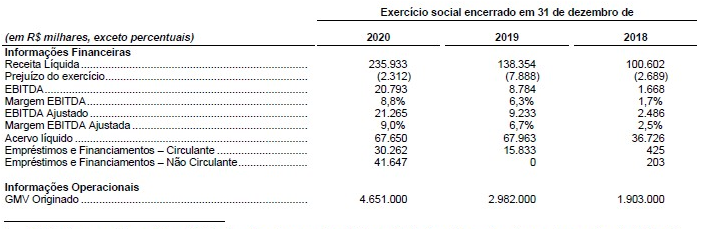

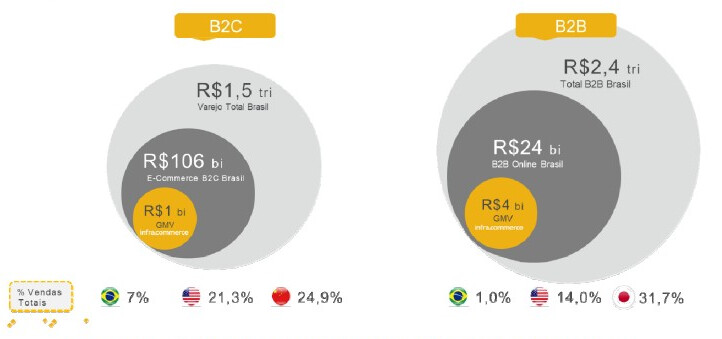

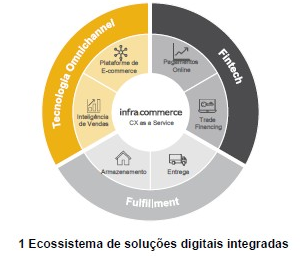

Fundada no Brasil, atualmente a plataforma de comércio eletrônico infra.commerce conta com operações em alguns dos principais países da América Latina e mais de 1200 profissionais. Referência em projetos Full Service, B2C e B2B, é responsável pelos e-commerces de marcas como Ambev, Armani Exchange, Nike, Mondelez e Unilever.

Segue abaixo a evolução dos resultados da empresa:

Trata-se de empresa que ainda não atingiu seu “break even”, mas já tem 3 anos com EBITDA positivo. Outro fator positivo é que se trata de um mercado claramente sub-penetrado:

Praticamente todos os acionistas da empresa estão vendendo ações, sendo que 2 dos seus administradores praticamente zeram suas posições… Pra mim a análise já pararia por aqui: prejuízos constantes, não atingiu “break even”, PSR de quase 25x, mais de 70% das ações no mercado e, pra completar, acionistas e administradores debandando!

No entanto o mercado deve se interessar por ser uma empresa tech com forte crescimento da receita, do GMV, com boa escalabilidade e que está num mercado com amplo potencial de crescimento. Se esta IPO tiver sucesso vai receber injeção de quase 1,2 bi e, assim, pode se tornar uma boa empresa a depender das aquisições que fizer; pode acontecer algo similar com o que aconteceu com a Locaweb que recebeu tanto capital que pode realmente virar uma boa empresa.

Por fim, a remuneração da diretoria saiu de 2,755 mi em 2020 com 2,33 membros para mais de 15 mi em 2021 com 16 membros.

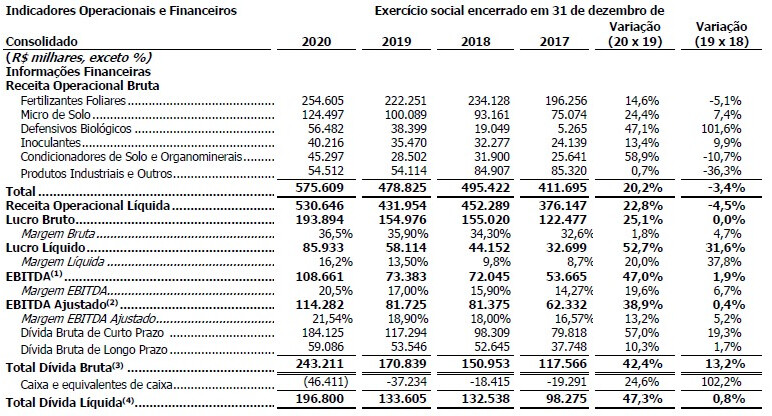

- Vittia (VITT3):

Preço R$ 8,80 (média entre R$ 7,80 e R$ 9,80)

P/VP antes: 3,88

P/L antes: 13,15

P/VP depois: 2,76

P/L depois: 15,56

PSBe: R$ 11,14 (+26,56%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 19,38 (+120,24%)

A oferta é apenas 36% primária. Diluição de 64%; sendo que de 42,83% à 50,28% das ações ficarão no mercado; a maioria dos acionistas reduz um pouco sua participação e um fundo está saindo completamente do negócio. Está precificando um crescimento médio anual de 6% para os próximos 5 anos. Destinação dos recursos: 45% para aquisições, 40% para expansão e 15% para modernização. Empresa com dívida líquida de quase 197 milhões, o que daria 1,7x o EBITDA ajustado.

Fundada em 1971, a Vittia é produtora de fertilizantes especiais e biológicos, além de defensivos agrícolas biológicos, com atuação em escala nacional. A companhia atende diretamente 1218 produtores rurais de todos os portes e tem acesso ao mercado agrícola de forma indireta por meio de 49 cooperativas agrícolas e 458 revendedores de insumos para o campo. Entre 2017 e 2020, a companhia registrou aumento de 41% na receita líquida e de 83% no Ebitda Ajustado.

Segue abaixo a evolução dos resultados da empresa:

Fatores que mais gostei: setor agrícola com alguma diversificação; os acionistas estão vendendo uma parte de suas ações, mas, na minha opinião, é em proporções bem aceitáveis e, provavelmente, permanecerão juntos com mais 50% da empresa; bom crescimento e com margens crescentes; não encontrei nenhuma controvérsia sobre a empresa e, pelo contrário, em 2021 ela recebeu o Selo Mais Integridade por boas práticas de integridade; desenvolve defensivos biológicos e fertilizantes especiais com quase 150 novos produtos em desenvolvimento, sendo que 35 estão na fase de registro, isto significa menor risco por serem produtos com menor impacto ambiental e bom potencial de crescimento.

Atuação da empresa:

Principais riscos: necessidade de desenvolvimento tecnológico constante que possui vários riscos (tempo para desenvolver, concorrência, variados custos e etc), sazonalidade e riscos inerentes ao mercado agrícola.

Esta é outra empresa que gostei muito pelos fatores citados acima, mas algo que me incomodou foi o fato da oferta ser apenas 36% primária e estar sendo usada para a saída completa de um fundo (Brasil FIP gerido pela BRZ) que entrou em 2014 nela. Parece que eles estão querendo “realizar o lucro”, mas pode ser por outro fator que desconhecemos. Bem que o fundo poderia “realizar” apenas uma parte e permitir uma oferta primária maior com mais recursos indo pro caixa da empresa, pois só irão 193 milhões (sem os lotes adicionais e suplementares)… Se os lotes adicionais e suplementares forem exercidos a companhia pode quase dobrar os recursos recebidos, o que seria bem interessante!

Talvez eu entre nesta IPO também se tiver dinheiro suficiente, apesar de já ter FHER3 na carteira e ver mais potencial nesta última. Comparando as duas:

FHER3: recuperação judicial + turnaround, com o resultado sendo afetado pela variação cambial, mas está negociando a 3,72x o EBITDA e 0,17x a Receita Líquida. Tem PL negativo e prejuízo no acumulado do ano por causa da variação cambial. O EBITDA da FHER3 é mais de 50% maior e vale 0,29 da Vittia.

VITT3: empresa em crescimento + IPO, está negociando a cerca de 12x o EBITDA e 2,52x a Receita Líquida. Tem P/VP de 2,76 e P/L de 15,56.

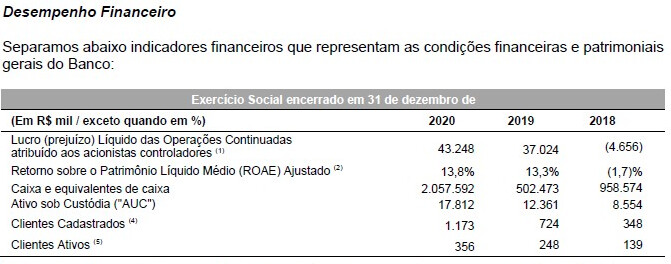

- modalmais (MODL11):

Preço R$ 28,56 (média entre R$ 24,30 e R$ 32,82)

OBS: usei o lucro líquido das operações continuadas.

P/VP antes: 9,53

P/L antes: 129,17

P/VP depois: 4,09

P/L depois: 155,01

PSBe: R$ 9,59 (-66,42%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 50% de taxa de crescimento para os próximos cinco anos: R$ 22,36 (-21,72%)

A oferta é 76% primária e a diluição é de 75%. Está precificando um crescimento médio anual de 73% para os próximos 5 anos. Destinação dos recursos: 35% para investimentos em tecnologia, 12,5% para marketing, 25% para aquisições e 27,5% para expansão da carteira de crédito.

O modalmais foi fundado em 1995, tem sede no Rio de Janeiro e se apresenta como uma das principais plataformas de investimento no Brasil e uma das primeiras a combinar uma oferta de investimentos completa com um banco digital.

Segue abaixo a evolução dos resultados da empresa:

Principais fatores positivos: mercado muito concentrado onde muitos afirmam estar sendo disruptado (tenho minhas dúvidas); adquiriu a Eleven recentemente; tem plataformas integradas; e a maioria das vantagens das fintechs.

Principais riscos: muita concorrência onde há grande “promiscuidade” por parte dos clientes; a empresa parece com múltiplos altos; e os riscos da maioria das fintechs.

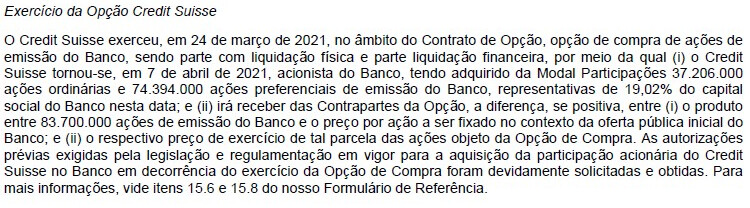

Evento do Credit Suisse:

Esta é mais uma empresa onde a remuneração da diretoria vai saltar de 2020 para 2021… mais de 3mi (12 membros remunerados) em 2020 para mais de 12mi (18 membros remunerados) em 2021.

Eu acho que está muito caro (ao contrário do BR Partners que parecia num preço adequado). Deve estar tentando surfar a onda das fintechs, principalmente do Banco Inter que já vale mais da metade do BB! Mas não é porque o BIDI11 vale quase 45 bi que eu aceitaria pagar quase 7 bi no modalmais, isto é mais de 35% acima do preço do Banrisul! Quando é que o modalmais vai ter 230 mi de lucro no ano, que é o lucro do Banrisul num trimestre?

Neste link citado por Cadu se fala em um múltiplo de 30x o LL de 2021 considerando o preço de R$ 24,30, o que daria mais de 190 milhões de LL em 2021. Se isto estiver certo, então a empresa estaria num preço bom sim!

De toda forma, acho que vai subir…

Pronto! Outras opiniões seriam muito bem vindas, principalmente sobre a Boa Safra e a Vittia porque eu gostei bastante; além de Caixa Seguridade, infracommerce e modalmais que devem chamar bastante a atenção dos investidores!

São 12 IPOs + a Allied (Oferta Restrita) com previsão de início das negociações em abril, aí chegaríamos a 28 empresas abrindo o capital em 2021 e igualando 2020, o que é ótimo! Isto fora LG Informática que adiou e a Agrogalaxy que parece que desistiu…

Obrigado pelas suas análises e contribuições ao fórum.

A Allied está inserida no Novo Mercado, devendo ter 25% de free float, mas a oferta inicial não chega a metade disso.

Não acha que haverá uma venda massiva por parte dos atuais sócios para que se chegue a esse patamar de 25%, o que provocaria uma queda expressiva das ações?

Primeiramente fico feliz por estar ajudando! É esta a intenção mesmo e, fazendo isto, eu acabo aprendendo bastante.

Estou ainda procurando informação em todo canto sobre a Allied para entender esta movimentação e hoje devo postar algumas conclusões…

Quanto aos 25% minha resposta é: NÃO por isto!

Você tem razão quanto à regra de 25% no novo mercado e hoje eu vi um vídeo no youtube que falava exatamente sobre isto, só que não considerava este detalhe:

“…

Art. 9º Para fins deste regulamento, ações em circulação significam todas as ações emitidas pela companhia, excetuadas as ações detidas pelo acionista controlador, por pessoas a ele vinculadas, por administradores da companhia e aquelas em tesouraria.

…”

Ou seja, as ações dos acionistas minoritários serão consideradas “ações em circulação” porque hoje eles não são controladores, não são mais administradores e nem fazem parte da diretoria!

Assim a Advent é a controladora hoje e tem cerca de 2/3 das ações, o resto vai ser considerado “free float”: https://ri.alliedbrasil.com.br/show.aspx?idCanal=E2h85gFJw5mTM3QLE1AEJw==

Além disto tem acordo de acionistas com 180 dias de lock-up (página 5): https://ri.alliedbrasil.com.br/Download.aspx?Arquivo=MVy2nIzQTnVh96bYheu/AQ==&IdCanal=Xacd+ROi88zlkl70s6f0Nw==

Algo semelhante ocorreu com a intelbras, onde a Dahua foi considerada acionista minoritário: https://api.mziq.com/mzfilemanager/v2/d/660c9d23-3bb0-4bd4-9707-c9fe5ad308b4/26346612-9105-a1c8-c48f-cc0fe00c39b9?origin=1

Nada impede que depois dos 180 dias eles resolvam vender, mas não vai ser por causa da regra citada do Novo Mercado.

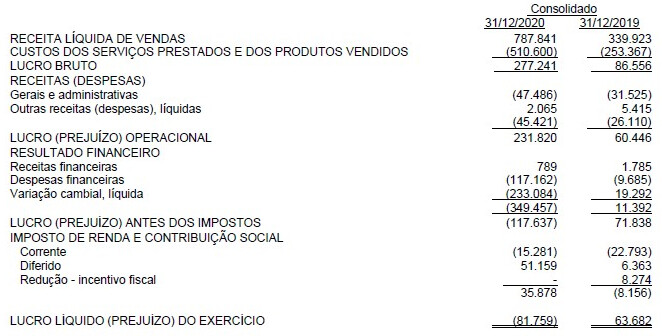

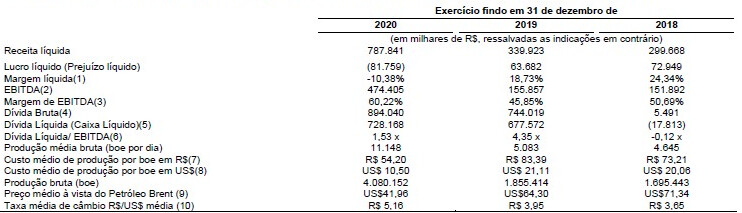

- PetroRecôncavo (RECV3):

OBS: em 2020 a empresa teve prejuízo de 81,759 milhões muito por causa da variação cambial. Fiz a análise com a margem líquida de 21,36%, que seria a margem média de 2018-2019, mas sei que isto não é o mais adequado.

Preço R$ 17,50 (média entre R$ 15,50 e R$ 19,50)

P/VP antes: 3,00

P/L antes: 17,47

P/VP depois: 1,95

P/L depois: 24,75

PSBe: R$ 19,39 (+10,79%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 35,85 (+104,84%)

A oferta é 100% primária e não haverá venda de nenhuma ação pelos controladores, sendo que o free float ficará entre 29% e 36%; a diluição será de 49%. Estaria precificando um crescimento médio anual de 17% com a margem líquida simulada de 21,36% para os próximos 5 anos. Destinação dos recursos: 55% para pagamento das aquisições de ativos da Petrobras realizadas e em curso; 35% para potencial aquisição de ativos da Petrobras e 10% para aumento da posição de caixa. Empresa com dívida líquida de 728 milhões (Div.Liq./EBITDA = 1,53).

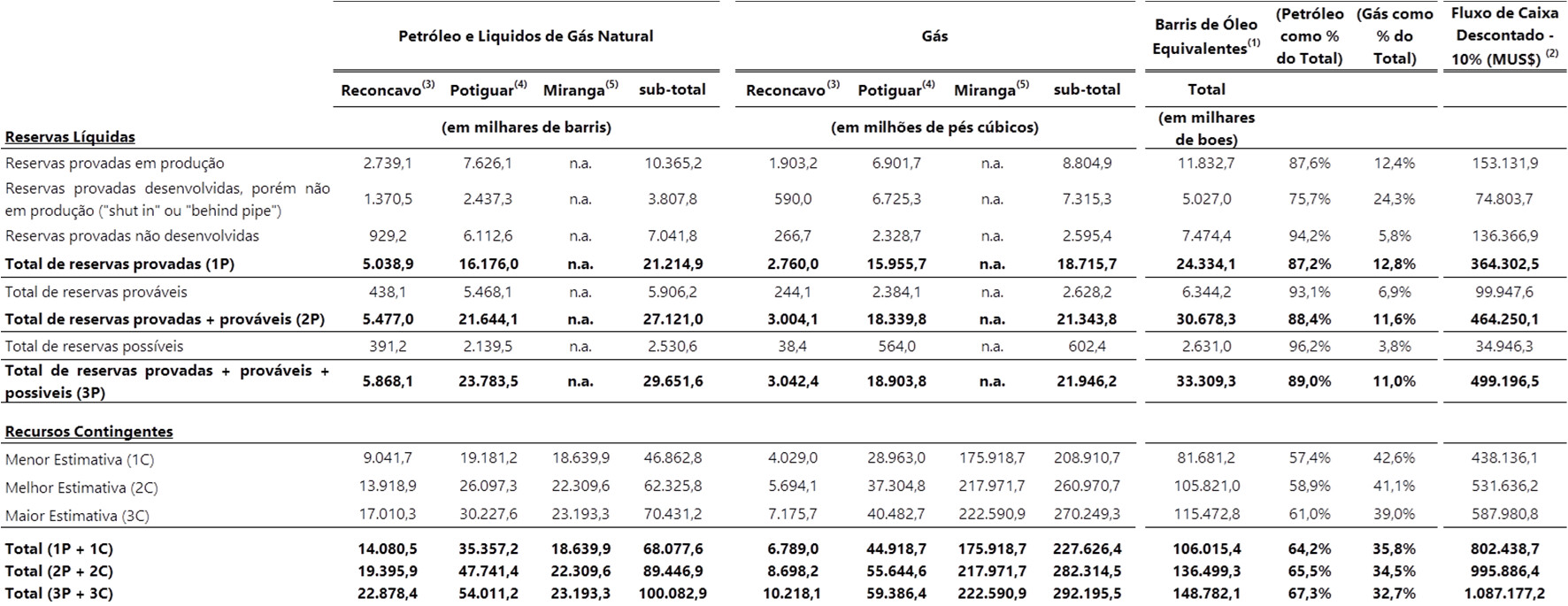

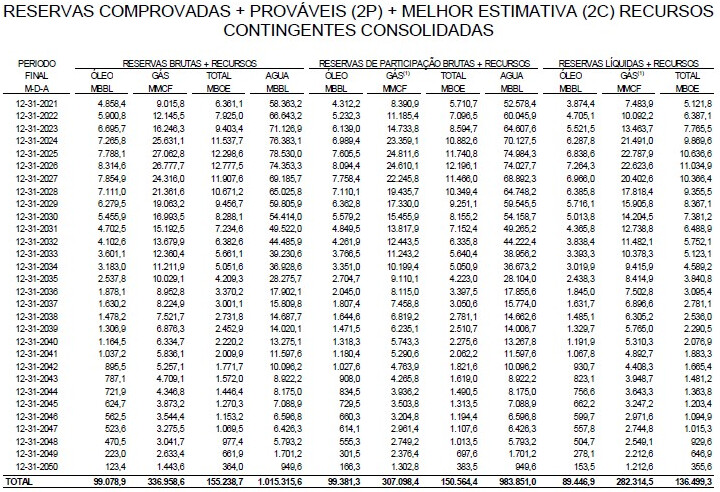

A PetroRecôncavo é uma empresa operadora independente de petróleo e gás e uma das líderes na sua área de atuação no Brasil. Com uma trajetória de mais de vinte anos, é especializada na operação, desenvolvimento e revitalização de campos maduros em bacias terrestres de óleo e gás (onshore). Foi uma das primeiras empresas privadas focadas no onshore a operar no Brasil após a quebra do monopólio estatal. Atualmente, possui 150,6 MMboe de reservas brutas 2P+2C (working interest) certificadas, sendo as reservas 2P 34,3 MMboe e os recursos contingentes 2C 116,3 MMboe. Os recursos contingentes estão condicionados: (i) à obtenção das prorrogações contratuais, e/ou (ii) ao fechamento das aquisições dos Polos Remanso e Miranga. Aproximadamente 78% das reservas 2P+2C são reservas 1P+1C.

Segue abaixo a evolução dos resultados da empresa:

Como se vê acima, a operação da empresa teve uma boa evolução nos últimos anos. O EV/EBITDA (considerando os 10% de aumento da posição de caixa, já que os outros 90% serão usados) está em 10,06 (ENAT3 é 4,69 e PRIO3 é 18,08 - AJUSTADO). PSR de 5,29 (ENAT3 é 4,85 e PRIO3 é 9,44).

Reservas da PetroRecôncavo:

Na minha opinião é uma empresa com uma alavancagem média, acredito que o pior já passou referente às perdas oriundas de variação cambial e que está com um bom crescimento. Ela tende a se beneficiar do programa da Petrobras de venda de todos os seus campos terrestres e parece saber operar bem desta forma.

Os principais riscos na minha opinião estão relacionados à sua operação de produção de petróleo e gás, ainda mais os relacionados aos campos onshore e suas incertezas. Além disto a empresa pretende investir em mais campos e provavelmente vai precisar de capital adicional para isto.

Controvérsias:

Neste último caso tem uma “Ação Popular” tentando a anulação da cessão, mas o STF julgou improcedente e, então, foi interposto recurso. A PetroRecôncavo considera REMOTA a chance de perder esta causa.

A remuneração da diretoria subiu em linha com o crescimento da empresa, na minha opinião.

Aqui eu não vou dar minha opinião porque não tenho interesse no setor. Seria interessante ouvir as opiniões de quem investe e/ou se interessa no setor…

Quanto ao EV/EBITDA de PRIO3, a Nord liberou um vídeo ontem mostrando no site deles que o da empresa é 8,xx. Se considerar o Brent vendido a US$62, para 2021/22 o EV/EBITDA está hoje na faixa de 6. Recentemente eles redigiram um artigo comparando 3R e PRIO, repito a mesma coisa: “Por que você pagaria mais caro numa empresa que ainda precisa provar que é capaz?”

Prováveis motivos:

1 - Data do valor da firma;

2 - Usei EBITDA ajustado (direto das Demonstrações Financeiras da empresa).

OBS: repare que para um EV/EBITDA de 8,99; o EBITDA teria que ser maior que a Receita Líquida!

A MaterDei saiu quase 28% abaixo do meio da faixa indicativa inicial (R$ 24,00):

Parece que ficou num preço até aceitável:

- Hospital Mater Dei (MATD3):

OBS: usei o lucro de 2019, devido ao impacto da COVID em 2020…

Preço: R$ 17,44

P/VP: 4,43

P/L: 44,80

PSBe: R$ 9,54 (-45,29%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 19,74 (+13,19%)

Cerca de 84% da oferta foi primária, o mercado ficou com 22,75% das ações (ou 25,30% se forem exercidas as suplementares). Está precificando um crescimento médio anual de 33% para os próximos 5 anos.

A empresa já tem crescimento contratado pela entrega do Hospital (com 367 leitos) de Salvador-BA em 2022, além de já poder dobrar os leitos disponíveis em MG (tem 541 operacionais e 540 já construídos mas ainda inativos). Com isto e mais as aquisições após a IPO, a MaterDei pode crescer bastante nos próximos anos. Trata-se de empresa com as melhores margens do setor e de reconhecida qualidade.

O maior risco agora é a entrada forte da Rede d’Or em MG após a recente aquisição. Apesar disto, se eu fosse entrar numa empresa de hospitais, seria nesta.

Atualização da Blau (ficou quase 15% abaixo da média da faixa indicativa e 10% abaixo no preço mínimo):

- Blau Farmacêutica (BLAU3):

Preço: R$ 40,14

P/VP: 5,59

P/L: 27,67

PSBe: R$ 28,60 (-28,74%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 73,56 (+83,27%)

100% da oferta foi primária, o mercado ficou com 15,57% das ações (ou 17,35% se forem exercidas as suplementares), o resto das ações está com o acionista controlador. É importante lembrar que neste caso a empresa não vai atingir o free float mínimo exigido pelo Novo Mercado de 25%; sendo assim, provavelmente a Blau terá que fazer uma nova oferta no futuro ou o controlador terá que vender algumas ações de alguma forma após o prazo de lock-up (180 dias). Está precificando um crescimento médio anual de 20% para os próximos 5 anos.

A destinação dos recursos ficou em linha com o prospecto preliminar.

Acabei não entrando nela por terem surgido boas oportunidades neste mês e pelos riscos de governança e de imagem, mas vou acompanhar de perto se a necessidade de ajustar o free float ou se vai surgir mais alguma controvérsia relacionada a ela que venham a pressionar a cotação…

Alguém vai participar do ipo da rio alto (RIOS3)?

Estou quase certo de entrar, o setor é espetacularmente promissor (energia solar).

O que pesa contra é que é praticamente pré-operacional…

Nesse tipo de negócio é preciso ter cuidado com a “historinha” contada e se a empresa é capaz de executar os planos de crescimento sem subsídios governamentais. Depois disso a empresa precisa ter a competência geral de qualquer companhia ainda.

Eu tenho interesse no setor mas não tenho coragem de entrar numa empresa assim que vai apresentar prejuízo nos próximos anos.

Eu estou acompanhando a Focus Energia, que tem a vantagem de já ser lucrativa porque tem uma operação estabelecida de comercialização. Mas a Rio Alto vai precisar de menor Capex por potencial de energia gerada de acordo com comparação que fiz nos prospectos.

Então, é interessante analisar isto e também é bom avaliar a evolução da Omega Geração (OMGE3) que passou por um processo semelhante de 2015 até 2020. Quem investiu na OMGE3 na IPO em 07/2017 está tendo um retorno de cerca de 160%, sendo que a valorização principal ocorreu em 2019.