Lançou o Beach Class Rio Vermelho sábado agora.

Em branco é o que falta vender (situação de hoje de manhã). Moura continua VOANDO aqui em Salvador.

Lançou o Beach Class Rio Vermelho sábado agora.

Em branco é o que falta vender (situação de hoje de manhã). Moura continua VOANDO aqui em Salvador.

Saiu!

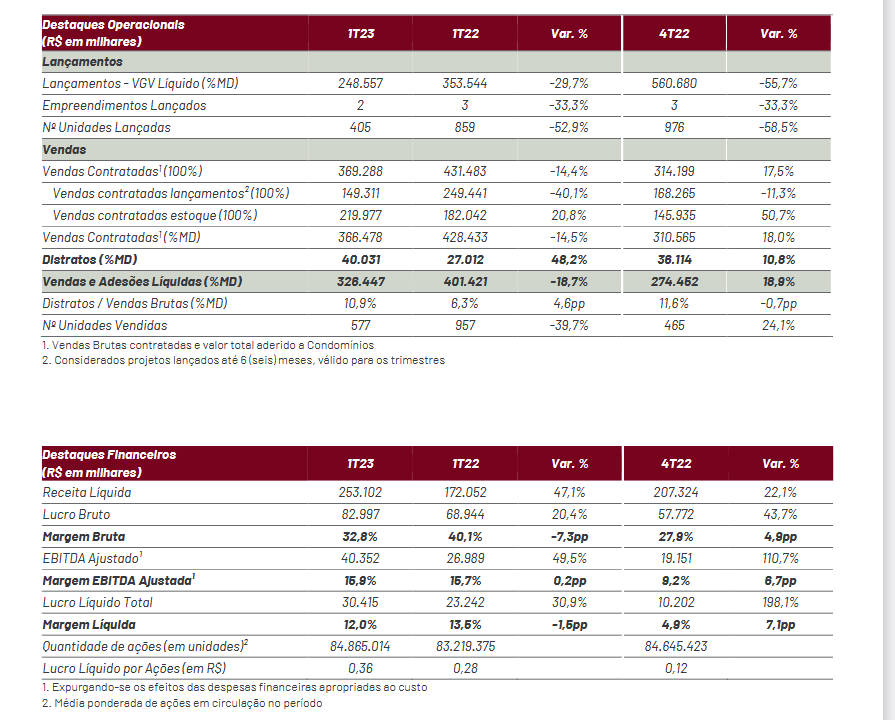

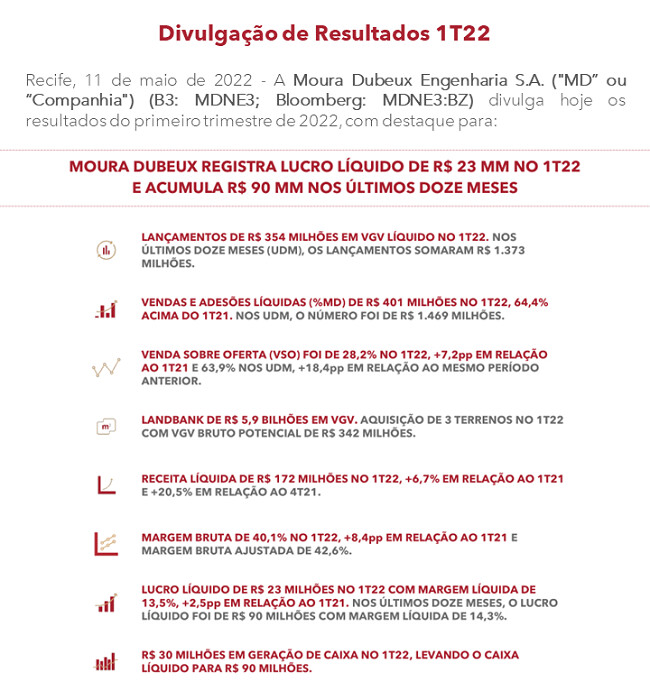

Mais um excelente resultado! E o melhor, sinalizaram novamente que 2T segue forte, margens dos projetos dentro do planejado e, até onde conseguem enxergar, 2022 seguirá forte.

Call de resultados de hoje foi bem otimista. Já adiantaram que lançarão até maio mais de R$ 1 bilhão em VGV. Vendas seguem fortes. Apenas em Abril, já lançaram R$ 474 milhões em VGV líquido. Entre eles, Beach Class Rio Vermelho, na Bahia, com 100% das unidades vendidas em poucos dias.

Ontem foi o Investor Day da companhia. O tom foi absurdamente otimista. Entre as novas informações, fizeram um belo comparativo entre os pares da bolsa (sem citar nomes) e subiram novamente o patamar máximo de vendas que acreditam serem capazes de lançar. Segue matéria sobre o evento que publicamos:

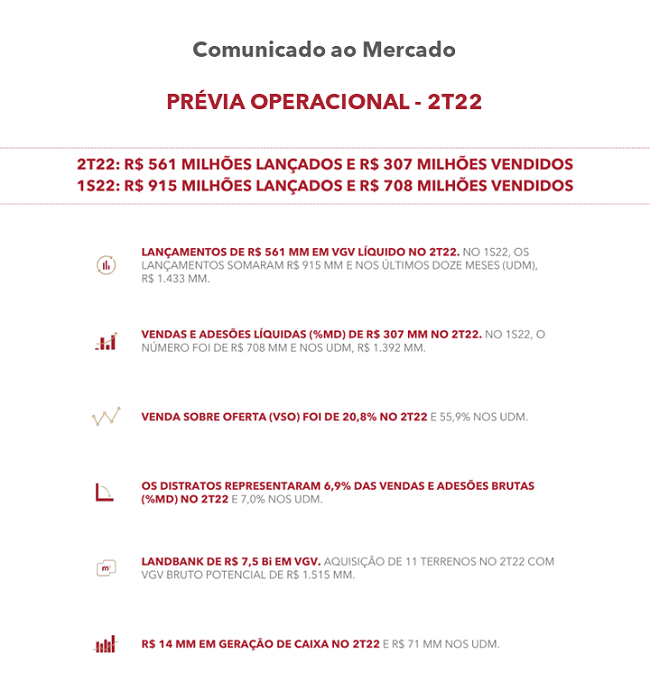

Números mais modestos do que do primeiro tri (que foi espetacular), mas ainda bons. Acho que continua vindo melhor do que a média do mercado. Leve aumento nos distratos, mas continua bem abaixo da média geral (salvo engano tá em 11,x%).

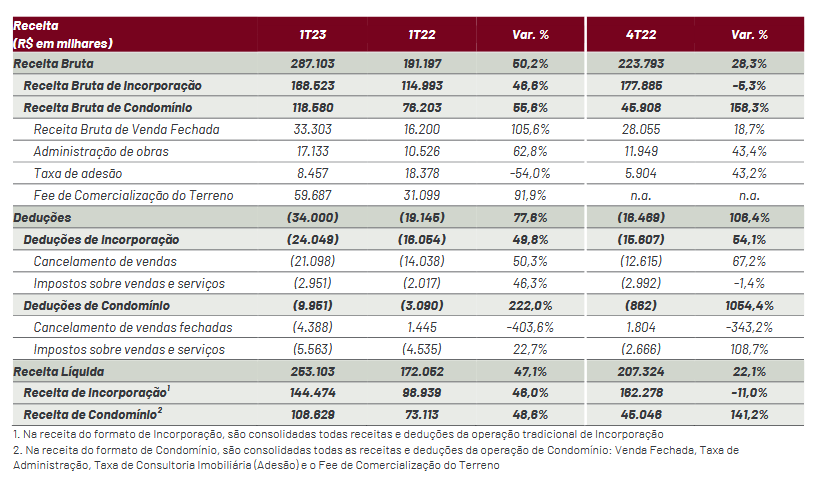

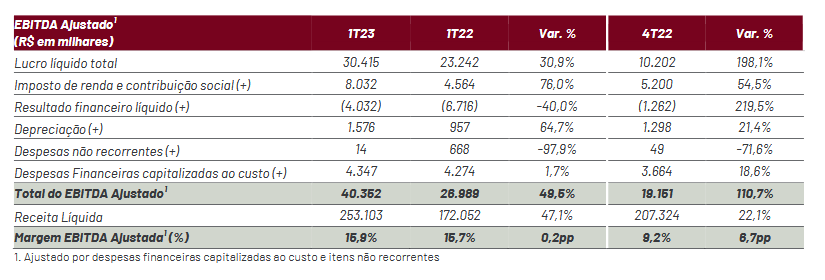

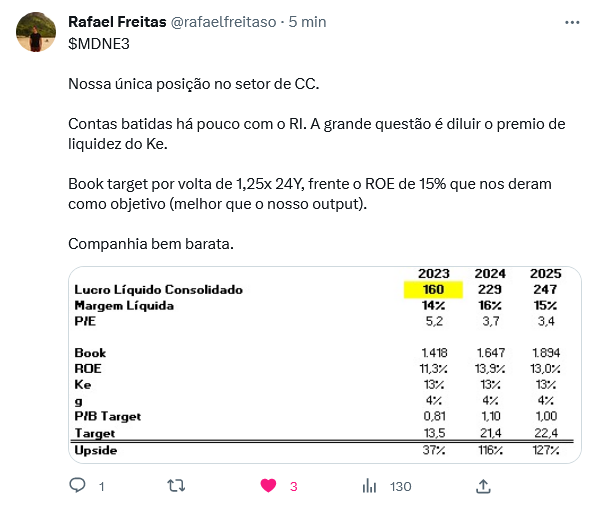

Cada vez mais conhecida. Acho que esse tri já começará a vir em outro patamar, coisa de 35mm de LL no trimestre pelas minhas contas, e com forte viés de crescimento (tanto pela aceleração de vendas, quanto pela evolução das obras).

Mais um empreendimento que vai ser lançado com valor do m² altíssimo e vai vender rápido. Localização muito privilegiada.

Segundo meu contato terá unidades do tipo Studio, quarto e sala, e dois quartos.

Vocês acham que faz sentido a troca de MDNE3 por JHSF3? Pensando em LP, redução de risco (de liquidez por ex), dividendos e tal. Elas me parecem descontadas no mesmo nível.

PM de 5,1 em MDNE3

Tenho as duas, mas prefiro MDNE, nesses preços.

Eu sou muito suspeito para falar porque só tenho MDNE3, mas, no momento, acredito que a Moura Dubeux é a empresa com o menor risco no setor. Acredito que continua valendo este post do @vkjr : MDNE3 - Moura Dubeux - #11 por vkjr

Acrescento ainda a geração de caixa da MDNE3 nos últimos 2 anos.

Sobre a JHSF3, eu gosto muito da empresa e hoje seria a minha segunda escolha no setor, mas o endividamento dela subiu um pouco nos últimos anos. Isto não é nada desabonador e nem está descontrolado, até porque boa parte da dívida é coberta por contas a receber já perfomado; mas vejo a MDNE3 numa situação financeira mais tranquila.

Outra coisa que você tem que avaliar é a sua carteira. Eu, por exemplo, já tenho algumas empresas sensíveis à SELIC e este setor é sensível 2 vezes, já que afeta o resultado financeiro e a demanda; por isto só tô querendo empresa com caixa líquido no setor. Por outro lado, a JHSF está exposta à alta renda, sendo mais resiliente por isto, e é diversificada atuando também com Shopping, Hotel, Restaurante e Aeroporto.

Acabei não trazendo pra cá, mas saiu notícia sobre a Moura avançando na classe média:

Obs: apesar de ter as duas, eu tenho o dobro de MDNE em relação à JHSF. E, se tivesse que ficar 100% em uma, seria na Moura, sem sombra de dúvidas.

Muito confiante com o case. É, provavalmente, minha posição favorita na carteira.

Foi exatamente por isso o meu questionamento. Minha carteira não consegue abarcar mais uma empresa de construção civil, fora a exposição em outras empresas com endividamento alto.

Esse setor é bem arriscado, tanto que o meu foco nesses investimentos é curto/médio prazo. Por outro lado, é um dos setores que mais ganhei dinheiro no passado (EZTC3 e depois TRIS3).

Acredito que o potencial de crescimento de MDNE3 é maior (até pelo market cap), mas os riscos são maiores em relação à JHSF3.

Valeu pelas contribuições galera!

Passando aqui só para agradecer @ricardotgo e @fabio_barbosa pelo convencimento em não realizar a troca por JHSF.

Valorização de quase 90% desde a troca de mensagens e a MDNE3 ainda continua com PVP abaixo de 0,7.

E agradecer @vkjr pela tese! Ainda vejo um potencial enorme de valorização.

Valeu @rbtc ! Mas o mérito é seu, porque foi você que tomou a decisão final! Eu também sempre ouço a opinião de outras pessoas e verifico se altera a minha visão para a empresa, só que no final a decisão é baseada em minhas convicções.

Eu iniciei posição aqui em outubro de 2021 (na época dividi meu aporte no setor entre ela e EVEN3) e fui aumentando posição em 2022 e 2023, sendo que achei que a evolução dos resultados x cotação foi muito melhor nela do que nas outras e, por isto, concentrei só na MDNE3 os aportes, zerando posição na Even.

O interessante é ver que um fator que muitos viam como problemático na Moura Dubeux era o risco, só que este era o meu principal motivo para escolher ela dentro do setor. Minhas preocupações quanto ao setor eram: 1 - forte concorrência por causa de muitos IPOs/aumentos de capital recentes; 2 - pressão nos custos por causa da pandemia e pela forte demanda por mão de obra e materiais (muitas empresas lançando ao mesmo tempo); 3 - possível pressão nos preços por causa do aumento de estoques; 4 - permanência da SELIC em altos patamares por muito tempo.

E era a MDNE3 que me deixava mais tranquilo quanto a estes fatores, porque: 1 - a maior concorrência se concentrava em SP e RJ; 2 - a pressão dos custos foi menor no Nordeste e, por operar com cerca de 35% no regime de condomínio, parte do resultado era desvinculado disto; 3 - o rali de muitos lançamentos foi menor no Nordeste, favorecendo uma menor queda das margens; 4 - a SELIC alta deixaria os resultados dela menos positivos por causa da demanda menor, mas, por estar com caixa líquido, o resultado financeiro não deveria pressionar os resultados como visto nas demais empresas do setor.

Aí os riscos que sobravam me incomodavam pouco: histórico ruim de resultados afetado pela entrada de grandes construtoras na região, as quais já saíram; sem perspectiva de dividendos (porque tinha 400 milhões de prejuízos acumulados na época que entrei, hoje são pouco mais de 200 milhões sem contar o 2T23, ou seja, gerou 200 milhões de valor entre o 3T21 e o 1T23); e baixa liquidez no papel. É claro que não estou dizendo que não havia riscos, já que o setor de construção tem muito mais risco que a maioria dos setores, mas dentro deste setor de alto risco, era a empresa que me sentia mais confortável em investir.

Outra coisa interessante é que a MDNE3 até melhorou os múltiplos e a sua condição financeira desde que iniciei meus aportes: MDNE3 - Moura Dubeux - #14 por fabio_barbosa . Ou seja, mesmo muito acima do meu PM, ela ainda estaria mais barata hoje do que naquela época e isto é justamente porque a operação dela melhorou mais neste período do que a cotação.

Nada a agradecer, meu velho! Se desse errado não seria culpa minha, então também não é mérito meu já que deu certo. ![]()

Eu estava agora mesmo olhando como JHSF ficou pra trás com relação a outras construtoras. E ficou pra trás também com relação aos shoppings. JHSF tem uma lógica muito própria. Eu a escolhi porque achei que ia sofrer menos com a queda de juros (e sofreu mesmo), mas também sobe menos…

Moura era (e ainda é), a escolha mais fácil do setor. Continuo compradaço e tranquilo.

Se prepara que ainda esse ano os resultados vão vir mais fortes.

A ver…

Vai fazer exatamente 1 ano dessa minha postagem em outro tópico. Falta pouco pro bilhão…