Nem vi sobre a bemobi mas dps de locaweb, ngrd, cash e enju não dá pra ir contra o fluxo, entrei sem medo algum em mosi, uma pena o rateio ridículo

1 curtida

Virou festa

1 curtida

É uma blue chip do setor, empresa muito organizada, área da usina extremamente bem cuidada. Tenho na carteira familiar uma CRA deles, tinha recebido há pouco tempo um aviso de cisão de alguns ativos, não tinha entendido o motivo então, planejavam o IPO:

Outubro de 2020

Conforme apresentação em anexo, esta assembleia tem como objetivo tratar da cisão parcial de ativos não operacionais da Jalles Machado (“Reorganização Societária ”), mediante transferência dos seguintes itens para uma nova sociedade irmã da Devedora: a) sociedades do grupo que não estão diretamente relacionadas ao desenvolvimento das atividades sucroalcooleiras e de bioenergia; b) ação indenizatória a ser paga pelo governo; e c) imóveis onde não estão instaladas as unidades industriais (“Terras”).

Esses ativos a serem segregados representam valor inferior a 4,3% dos ativos totais da Devedora e, portanto, não tem impacto na capacidade de pagamento da Jalles Machado. De toda forma, está sendo oferecido um prêmio de 0,05% a ser pago em cada data de pagamento dos juros.

4 curtidas

Da para comparar com aposta em loteria.

Nessas épocas tem que respirar fundo e lembrar da estratégia de LP. Pq todo IPO batendo 10, 20, 30% de valorização atiça rsrs

2 curtidas

Bem isto, mas é preciso “separar o joio do trigo”… Vamos lembrar que a LOGG3 estreou em 2019 e já era uma ótima oportunidade; a Neoenergia fez IPO em 2019… Boas empresas não “nascem” já na B3 e também precisam fazer IPO!

Vou citar aqui alguns casos de empresas com múltiplos/expectativas que estão muito além do razoável (NA MINHA OPINIÃO, quem tá comprado não fica bravo comigo… ![]() ) e seus desempenhos desde a IPO:

) e seus desempenhos desde a IPO:

AMBP3 (+3,71%, mas chegou a subir quase 30%);

LWSA3 (~ +595%, vale 15 bilhões e lucra menos de 20 milhões; é o tipo de ação para deixar pros netos porque, se tudo der certo, o tempo necessário pro lucro justificar o investimento beira a velhice deles);

SOMA3 (+48,69%);

LJQQ3 (+60,95%);

PETZ3 (+57,53%);

HBSA3 (-12,17%);

BOAS3 (-20,82%, mas chegou a subir mais de 18%);

SEQL3 (+139,11%);

TFCO4 (+43,89%);

ENJU3 (+90,63%, negociando mais de 50x a receita líquida, sem crescimento que justifique e com prejuízos recorrentes);

RDOR3 (+29,32%);

NGRD3 (+89,56%, a empresa nem de longe tem o crescimento precificado);

ESPA3 (+16,67%);

MBLY3 (+25,71%, empresa ainda não é lucrativa mas tem um modelo de negócio bem interessante e um app de excelente qualidade);

CSED3 (estreia em 11/02/2021);

WEST3 (estreia em 11/02/2021);

OPCT3 (estreia em 12/02/2021);

ELMD3 (estreia em 17/02/2021);

ORVR3 (estreia em 18/02/2021).

Casos de turnaround possível ou que é quase impossível analisar/prever resultados (RRRP3 e POWE3):

ALPK3 (-15,81%);

PRNR3 (-13,70%, mas chegou a subir 50%);

DMVF3 (-29,95%);

PGMN3 (+22,82%);

RRRP3 (+64,62%, pré-operacional);

POWE3 (estreia dia 08/02/2021, muita necessidade de investimento com enorme capacidade de crescimento);

HBRE3 (-3,14%, coloquei como turnaround porque a empresa sofreu muito na pandemia, mas pode se recuperar na volta à normalidade; múltiplos estão “OK”);

AVLL3 (-22,03%).

Colocaria aqui também as construtoras porque não há histórico suficiente para fazer uma avaliação precisa: MTRE3 (-19,84%), MDNE3 (-45,89%, parece ser uma boa oportunidade… tá melhorando bastante), LAVV3 (-12,53%), PLPL3 (-30,32%), CURY3 (+19,68%) e MELK3 (-20,59%).

Empresas com múltiplos “OK” (de acordo com os resultados atuais e/ou expectativa para 2021, NA MINHA OPINIÃO):

GMAT3 (-4,57%);

CASH3 (+243%);

AERI3 (+113,09%);

VAMO3 (+25%, pra mim tá cara mas não ao ponto de colocar junto de ENJU3 e etc);

INTB3 (+26,98%);

MOSI3 (+96,97%);

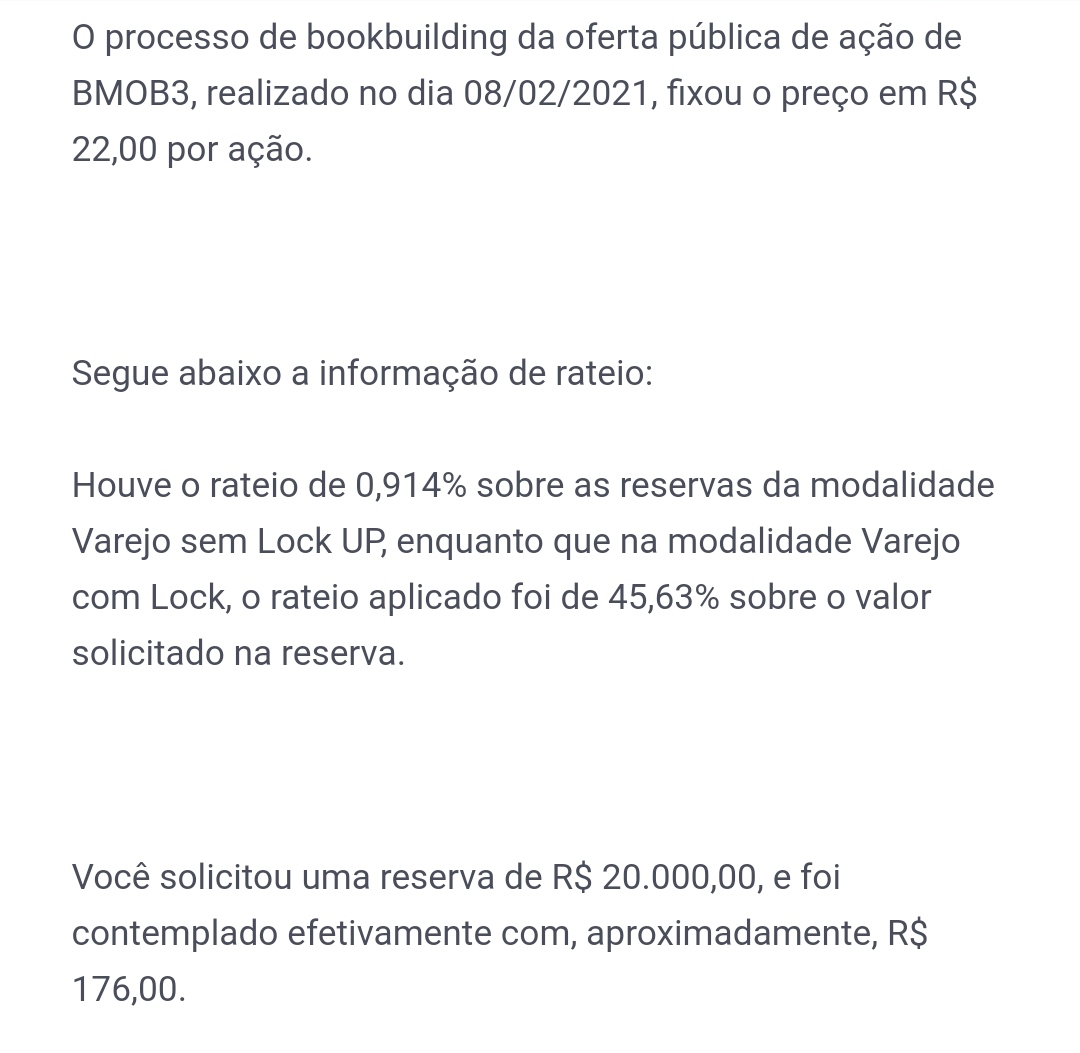

BMOB3 (estreia em 10/02/2021);

CMIN3 (estreia em 17/02/2021);

JALL3 (estreia em 08/02/2021, no preço da IPO tem múltiplos próximos à SMTO3, com vantagem de produzir produtos “não commodities” e de ter crescimento contratado, só que a São Martinho já tem histórico de entrega de resultados excelentes).

@sr_fouquet vc pensa em entrar na JALL3? Acha que tem potencial?

@cadu e demais: alguém pode opinar sobre a POWE3, alguma previsão de receita futura com o desenvolvimento dos projetos? Vai ser uma empresa de 1,7 bi de market cap negociando a 1,3x a receita líquida atual e a 1,76 o VP atual. O que me deixa desconfortável é a necessidade de investimento ser muito alta, o que pode fazer com que o custo financeiro corroa todo o incremento de receita; já vi este filme e não gostei do final.

Atualizando: IPO - novos registros de companhias abertas na CVM - #669 de fabio_barbosa

- Focus Energia (POWE3):

Preço R$ 18,02

P/VP antes: 4,07

P/L antes: 11,70

P/VP depois: 1,76

P/L depois: 22,23

PSBe: R$ 26,74 (+48,40%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 27,78 (+54,15%)

Está precificando um crescimento médio anual de cerca de 14% para os próximos 5 anos.

17 curtidas

Bem legal o resumo, estou acompanhando as ofertas, mas olhei pouca coisa e por cima. Daqui a uns 3 anos, metade disso aí está negociando abaixo do valor do IPO, então vou só acompanhando. 5% deve estar custando o triplo, mas paciência. Não devo entrar em JALL, não, é uma boa empresa, mas tenho uma carta só na manga que é queimar CGRA e BRSR por um único ativo e não faço essa troca por um upside menor do que 3,0x.

7 curtidas

https://forum.penserico.com/t/ipo-novos-registros-de-companhias-abertas-na-cvm/52/657

Complementando sobre a Bemobi: é basicamente uma “Netflix” para apps e jogos, o que parece ser interessante, mas ela vai concorrer contra Apple e Google que já estão prestando o mesmo serviço. O diferencial dela é que ela é distribuída pelas operadoras, podendo ter seus pacotes “comprados” diretamente na conta ou com crédito de celular sem necessidade de cartão (diferente de outros concorrentes), o que explica a relevância dela em países emergentes.

Apesar de já ter 2 empresas “tech” na carteira, eu não costumo comprar só por achar que a ação vai subir e sim se a empresa é sustentável e tem a capacidade de crescer que está embutida no preço. Por isto não entrei em NGRD3, ENJU3 e MBLY3. O mesmo vale pra BMOB3 por 3 motivos:

-

Financeiro: a empresa não está crescendo de forma escalável, pelo contrário, as margens vem caindo provavelmente pela concorrência e/ou aumento da renda paga às operadoras. Para ela crescer de forma consistente ela terá que operar melhor que seus concorrentes e/ou ter um produto melhor. Se eu tivesse dinheiro sobrando até entraria para especular num tiro curto, mas como os meus recursos são limitados vou seguir na minha estratégia de formação de patrimônio;

-

Concorrência: é um mercado muito competitivo porque games e apps estão chamando a atenção de grandes players pelo seu potencial imenso em casos de sucesso;

-

Governança: em caso de venda das ações adicionais e suplementares, os controladores estariam praticamente vazando da empresa (passariam a ter menos de 24% da empresa), além disto a Bemobi já está começando sua história na B3 ferrando o minoritário literalmente, isto na minha opinião.

Acontece que a Bemobi é controlada pela Otello (navegador Opera), que tem algumas outras operações incluindo as operações na Ucrânia e na Noruega; nesta chamada reorganização societária a Bemobi passou a ser controladora das operações na Ucrânia e na Noruega (e não mais a Otello diretamente, apesar desta controlar a Bemobi), isto mediante um pagamento!

Antes:

Otello → Bemobi Holding-> Bemobi Mobile

Otello → Bemobi Ucrânia

Otello → Bemobi International (Noruega)

Otello → Open Market (Noruega)

Depois:

Otello → Bemobi Holding → Bemobi Mobile

Otello → Bemobi Holding → Bemobi Ucrânia

Otello → Bemobi Holding → Bemobi International (Noruega)

Otello → Bemobi Holding → Open Market (Noruega)

Ai a Bemobi ficou devendo para a Otello 245 milhões… Ou seja, a Otello vendeu empresas de controle dela para outra empresa de seu controle e vai receber por isto; e quem vai pagar? Nós que entraremos na IPO!

Mas não é só isto… ![]()

A empresa tem 186,7 milhões de dividendos a pagar referentes ao período compreendido entre 2015 até 07/2020 que serão pagos com o dinheiro da IPO. Detalhe: caso não tivesse IPO, não teria este pagamento de dividendos e isto é citado várias vezes no prospecto. Por que pagar dividendos de 2015, 2016, 2017, 2018, 2019 só agora e apenas se tiver IPO?

Pra mim o controlador ou não acredita na empresa e está sangrando ela, ou está muito mal financeiramente e quer tirar recursos de algum lugar…

Como pontos positivos: caso desenvolva ou tenha direitos sobre um app ou game de grande relevância a empresa pode mudar de patamar; os múltiplos não estão muito caros para uma empresa deste setor; e, por fim, é “tech” que é o que o mercado quer e, por isto, deve subir de qualquer forma!

Quanto à Jalles Machado, só me incomoda mesmo o fato de estarmos meio que num período de choque de oferta (gerado por dificuldades de logística e abastecimento decorrentes dos lockdowns), o que tem elevado muito os preços das commodities. Talvez a volta da normalidade gere um grande impulso na oferta, aquecida com os altos preços, e diminua estes, trazendo as margens de várias empresas deste mercado mais próximo para a normalidade. Vou seguir acompanhando o mercado agrícola sem me expor no momento.

11 curtidas

WEST3 - westing sendo comparada com mobly a multiplos mais baixos. Empiricus dando call.

1 curtida

- Eletromídia (ELMD3):

Preço R$ 20,41 (média entre R$ 17,81 e R$ 23,00)

OBS: usei o resultado de 2019 (consolidado com a Elemidia), já que a empresa foi bastante impactada pela pandemia. Além disto, acrescentei 42,020 mi no lucro por se tratar de ajuste pró-forma da aquisição da Elemidia.

P/VP antes: 15,37

P/L antes: 37,43

P/VP depois: 3,13

P/L depois: 52,72

PSBe: R$ 12,10 (-40,72%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 19,63 (-3,82%)

Quase toda a oferta é primária (cerca de 92%). Está precificando um crescimento médio anual de cerca de 38% para os próximos 5 anos. 77% dos recursos serão usados para expansão orgânica, 16% dos recursos serão usados para aquisições e 7% para tecnologia. Empresa com endividamento líquido de 536 milhões.

Sei que o consenso é que este tipo de marketing não deve ter grande crescimento nos próximos anos frente ao marketing digital. Mas, eu acho que este tipo de marketing tem sim seu espaço porque atua em uma outra área da percepção humana que é o inconsciente. Não é à toa que a Eletromidia tem apresentado crescimento anual acima de 30% na receita líquida e no lucro bruto de 2017 até 2019.

Vou ficar de fora com certeza porque, na minha carteira, de empresa impactada pela pandemia já bastam os bancos, um Shopping e uma distribuidora de energia… Além disto, não vejo motivos para pagar múltiplos tão esticados, ou seja, tá bem caro o preço!

- Cruzeiro do Sul Educacional (CSED3):

Preço R$ 18,00 (média entre R$ 16,40 e R$ 19,60)

OBS: usei o lucro de 2019, já que a empresa foi bem impactada pela pandemia.

P/VP antes: 13,46

P/L antes: 45,47

P/VP depois: 4,05

P/L depois: 56,86

PSBe: R$ 10,07 (-44,07%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 16,05 (-10,83%)

Maior parte da oferta é primária (cerca de 74%). Está precificando um crescimento médio anual de cerca de 40% para os próximos 5 anos. 90% dos recursos serão usados para fusões e aquisições e 10% para expansão e investimentos. Tem endividamento líquido de quase 2 bilhões.

Não ficarei surpreso se a precificação ficar em 12 reais. Na verdade, eu não entraria nela nem a 9 reais… A empresa teve aumento de receita líquida a/a inclusive em 2020 por causa de 2 aquisições (Braz Cubas e Positivo), o que também elevou suas despesas. Está com prejuízo acumulado de quase 37 milhões no período dos últimos 12 meses, muito por causa do aumento da PCLD, mas também pelo aumento das despesas oriundas das aquisições.

Até chegar a Covid, a Cruzeiro do Sul Educacional vinha crescendo bem (mas não tanto quanto está precificado), principalmente sua margem EBITDA que saltou de 18% em 2017 para 27% em 2019. Teve também expansão do número de alunos e da mensalidade média entre estes anos. Assim, a empresa parece muito bem operacionalmente, o problema é o prêmio absurdo que está querendo por isto…

Se a empresa sair a 18 reais vai ter um valor de mercado de quase 7 bilhões. Prefiro a Yduqs à 10 bi, a Cogna à 9 bi e a Ser à 2 bi…

Só desejo sorte para quem entrar nesta IPO!

- Westwing (WEST3):

Preço R$ 12,08 (média entre R$ 10,50 e R$ 13,66)

P/VP antes: 65,20

P/L antes: 55,57

P/VP depois: 3,44

P/L depois: 79,66

PSBe: R$ 6,02 (-50,17%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 7,69 (-36,35%)

Metade da oferta é primária. Está precificando um crescimento médio anual de cerca de 51% para os próximos 5 anos. Os recursos serão usados 29% para expansão de mercado, 26% para marketing, 24% para tecnologia, 13% para marca própria (?) e 8% para logística. Empresa com endividamento líquido negativo, ou seja, caixa líquido de quase 39 milhões de reais.

O lucro nos últimos 12 meses está em 16,602 milhões; mas há 15,503 milhões referente a imposto de renda no 02T2020 inflando o lucro, o qual já é muito baixo. A receita líquida cresceu bastante, especialmente entre 2019 e 3T2020 (57%), mas isto não tem refletido num aumento do lucro líquido como era de se esperar. Isto me faz duvidar da capacidade do modelo de negócio em transformar os incrementos de receitas em lucro efetivo.

Na melhor das hipóteses o mercado ficará com mais de 60% das ações WEST3 e na pior ficará com quase 82%! Só isto já me faz desistir de entrar…

O modelo de negócio é até interessante: foco na experiência de comprar, no prazer de comprar! Nós sabemos que o varejo físico foca no impulso e o e-commerce foca na necessidade, a Westwing é como se fosse um Shopping no celular, busca replicar um passeio no Shopping onde as pessoas vão olhar os produtos por curiosidade e lazer. O modelo de venda “Westwing club” nem barra de busca tem, assim a pessoa vai olhar os produtos de acordo com o que a empresa apresenta para ela (deve usar IA para mostrar primeiro o que cada um teoricamente se interessa mais e/ou tem melhor margem para a Westwing). Não é à toa que 87% dos clientes são mulheres, afinal eu não vejo nada de interessante em passear num Shopping e muito menos em olhar produtos que não preciso comprar…  A empresa tem também um modelo de venda “normal” com barra de busca e uma Galeria Física.

A empresa tem também um modelo de venda “normal” com barra de busca e uma Galeria Física.

Na minha opinião é mais uma empresa “tech” muito cara e sem crescimento que justifique este preço tão esticado. Pra piorar os controladores estão se mandando… Vou ficar de fora só admirando a coragem de quem arriscou botar dinheiro numa empresa que provavelmente vai subir bastante sem nada concreto pra embasar tal subida!

- Orizon Valorização de Resíduos (ORVR3):

Preço R$ 23,50 (média entre R$ 20,00 e R$ 27,00)

P/VP antes: 16,88

P/L antes: 82,11

P/VP depois: 3,72

P/L depois: 108,40

PSBe: R$ 12,22 (-47,99%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 10,99 (-53,22%)

Maior parte da oferta é primária (cerca de 85%). Está precificando um crescimento médio anual de cerca de 61% para os próximos 5 anos. 27,5% dos recursos serão usados para investimentos, 37,5% para aquisições, 18,5% para amortização de dívida e 16,5% para capital de giro. Empresa com endividamento líquido de cerca de 306,78 milhões; que será reduzida para cerca de 175 milhões com os recursos destinados à amortização e capital de giro, o que deixará a Orizon com uma situação confortável de endividamento, o qual sempre foi um grande problema da empresa.

Ela é até interessante mas com múltiplos surreais. A Orizon vem crescendo bem nos últimos anos e a partir deste nível de Receita Líquida começou a apresentar boa lucratividade. Outro ponto interessante é a grande redução da alavancagem nos últimos anos, que será ainda mais reforçada com a IPO. Apresenta grande barreira de entrada para novos concorrentes devido à necessidade de licenças, disponibilidade de área e requerer elevados investimentos. Contudo, precisa crescer muito para justificar o preço atual e muito mais para vislumbrarmos um upside que valha a pena incorrer neste risco.

- CSM Mineração (CMIN3):

Preço R$ 9,93 (média entre R$ 8,50 e R$ 11,35)

P/VP antes: 5,05

P/L antes: 15,85

P/VP depois: 4,54

P/L depois: 16,32

PSBe: R$ 11,66 (+17,44%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 8% de taxa de crescimento para os próximos cinco anos: R$ 15,57 (+56,82%)

Apenas cerca de 30% da oferta é primária. Está precificando um crescimento médio anual de cerca de 7% para os próximos 5 anos. Os recursos serão usados para os projetos de expansão Itabirito P15 e os projetos de recuperação de rejeitos da Barragem Pires e Casa de Pedra; os recursos da oferta secundária servirá para a própria CSN. Empresa com caixa líquido de cerca de 1,3 bi.

Não está tão caro, mas há de se considerar se a forte alta “recente” do minério é sustentável. Geralmente é preferível investir na controladora, mas a CSNA3 parece bem mais cara que a CMIN3. Eu tô fora das duas…

- OceanPact (OPCT3):

Preço R$ 12,50 (média entre R$ 11,15 e R$ 13,85)

P/VP antes: 9,11

P/L antes: negativo

P/VP depois: 2,47

P/L depois: negativo

PSBe: R$ 8,24 (-34,04%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento (simulando um lucro com margem líquida de 5%) para os próximos cinco anos: R$ 8,11 (-35,10%)

Maior parte da oferta é primária (cerca de 80%). 70% dos recursos serão usados para aquisição e customização de novas embarcações e 30% para aquisição de máquinas e equipamentos. Empresa com endividamento líquido de cerca de 464 milhões.

A OceanPact tem apresentado um elevado crescimento da receita líquida nos últimos anos, saindo de 170 mi em 2017 para 443 mi em 2019 e atualmente está em quase 640 mi. Ela consegue gerar caixa, mas com uso intensivo de capital, onde a depreciação tem reduzido a lucratividade. É uma empresa interessante sim mas muito cara, como quase toda IPO…

UFA!!! Já foram 15 IPOs neste ano, todas num espaço muito curto de tempo…

15 curtidas

Qual(is) IPOs mais interessam caso saiam em 2021?

- BR Partners

- Urba

- Wine

- Viveo

- Agrogalaxy

- Kalunga

- Cortel

- Vittia

- Centro de Tecnologia Canavieira

- Blau Farmacêutica

- Estok (Tok&Stok)

- Paschoalotto

- Grupo Big

- Banco BV

- Iguá Saneamento

- Caixa Seguridade

- 2W Energia

- Allied

- EZ Inc

- Não pretendo entrar em nenhuma IPO em 2021

0 votantes

2 curtidas

Sugiro acrescentar Havan na pesquisa.

2 curtidas

Então…

Só podia botar até 20 opções… eu desisti de botar a Havan porque eu duvido que esta IPO saia nos patamares que o controlador deseja: Entenda porque a Havan desistiu de um IPO bilionário

100 bilhões de reais de Valor de Mercado com lucro de 756 milhões e Receita Líquida de 8 bilhões. Negociaria com 130 de P/L, 13x a RL e 10x o VP!

1 curtida

banco modal

1 curtida

Interessante que bastante gente tem interesse na Caixa Seguridade e na Tok&Stok, não esperava…

Por outro lado pensei que mais gente se interessasse pela EZ Inc por causa da excelência do grupo; e também pela Urba…

2 curtidas

Rede Mater Dei de Saúde contratou bancos para oferta pública que pretende captar R$ 1,6 bi para mais aquisições.

Rede Mater Dei de Saúde contratou bancos para oferta pública que pretende captar R$ 1,6 bi para mais aquisições.

IPO da Orizon (ORVR3) foi precificado a R$ 22/ ação, movimentando R$ 554 mi.É uma companhia de tratamento de resíduos ambientais e geração de biogás.

IPO da Eletromídia (ELMD3) foi precificado a R$ 17,81/ação, movimentando R$ 871 mi. É uma companhia de mídia out-of-home

Focus Energia (POWE3) e da Jalles Machado (JALL3) POWE3 em queda de 13,15% e JALL3 em forte alta de 8,92% no dia da estréia

A Bemobi (BMOB3) subiu 29,55%, mas fechou em baixa de 2,73%.

Cruzeiro do Sul Educacional e Westwing estrearam em queda de 8,46% e 7,29%.

CSN Mineração (CMIN3) R$ 5,2 bi e preço médio de R$ 8,5/ação. Abaixo dos R$ 7 bi esperados pelo mercado.

8 curtidas

Cruzeiro do Sul ficou com inveja da cogn3 e já começou a imitar…

6 curtidas

- Agrogalaxy (AGXY3):

Preço R$ 17,50 (média entre R$ 15,00 e R$ 20,00)

P/VP antes: 2,55

P/L antes: 55,12

P/VP depois: 1,95

P/L depois: 70,94

PSBe: R$ 19,36 (+10,65%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 25% de taxa de crescimento para os próximos cinco anos: R$ 12,51 (-28,52%)

Metade da oferta é primária. Está precificando um crescimento médio anual de cerca de 47% para os próximos 5 anos. 27% dos recursos serão usados para capital de giro, 13% para reforço da estrutura de capital, 40% para crescimento inorgânico e 20% para crescimento orgânico, digitalização e modernização. Empresa com endividamento líquido de 752 milhões.

Esta foi a empresa que eu tive maior dificuldade de avaliar. No geral ficou aparente que está em fase de crescimento, o que até justifica os múltiplos caros, mas não consegui entender como o modelo de negócio a rentabiliza. Inicialmente eu achei muito interessante a sua proposta, mas fui desanimando a medida que fui estudando os seus números.

O que achei mais positivo foi a parte relacionada à inovação tecnológica na área agrícola e a parte de experimentação, o que de grande forma viabiliza sua capacidade de servir seus clientes. Na minha opinião, as operações de “Barter” também são bastante interessantes, nestas a empresa comercializa insumos agrícolas em troca das commodities produzidas pelos produtores (e não através do pagamento efetivo).

Um ponto bastante negativo é que quase todos os sócios estão reduzindo sua posição acionária e em quantidade bastante relevante.

Vou ficar de fora desta IPO porque achei o estudo da empresa bastante complexo! Seria interessante a análise de outras pessoas que tivessem mais conhecimento na área…

EDIT: o balanço da empresa é muito desorganizado, principalmente pela reorganização societária recente, a qual elevou bastante a alavancagem da empresa. O recebimento dos recursos da IPO irá reduzir esta alavancagem (40% dos recursos reforçarão o capital da empresa), contudo este movimento feito pela empresa pré-IPO é muito preocupante. Além disto, a exposição dela concentrada em médios produtores pode indicar um maior risco.

8 curtidas